Новости М&А

03-05-2024 19:00 03-05-2024 16:52 03-05-2024 16:40 03-05-2024 15:45 03-05-2024 15:30 03-05-2024 14:55 ВСЕ НОВОСТИ

Статистика М&А

I полугодие 2023 года

ДОЛЯ СДЕЛОК ПО ВЫХОДУ ИНОСТРАННЫХ ИНВЕСТОРОВ ИЗ РОССИЙСКИХ АКТИВОВ СОКРАЩАЕТСЯ

Подробные итоги первого полугодия 2023 года читайте в бюллетене "Рынок слияний и поглощений" выпуск №304.

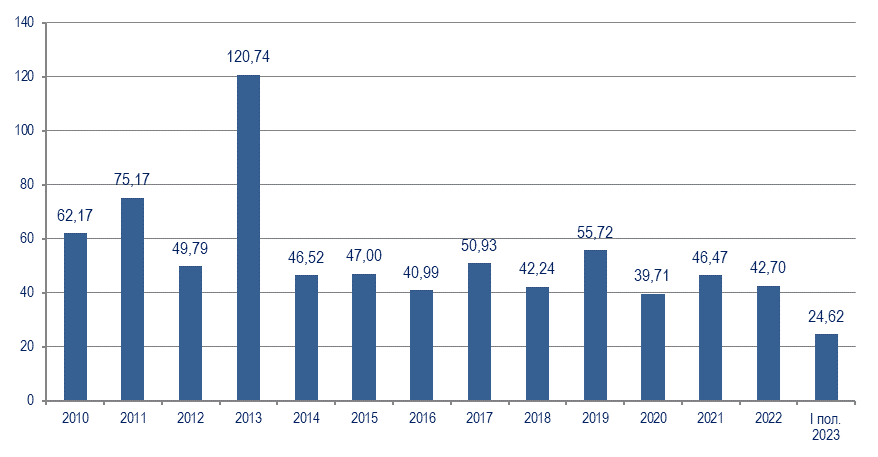

Сумма сделок в первом полугодии 2023 года — $24,62 млрд

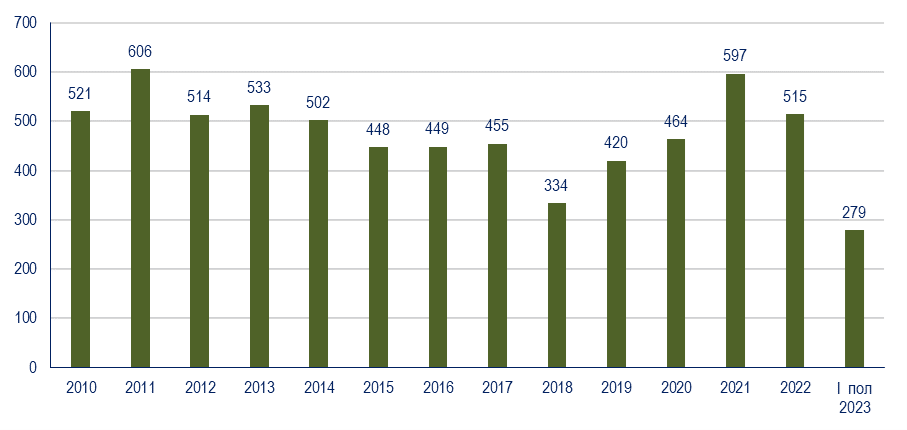

Число сделок — 279

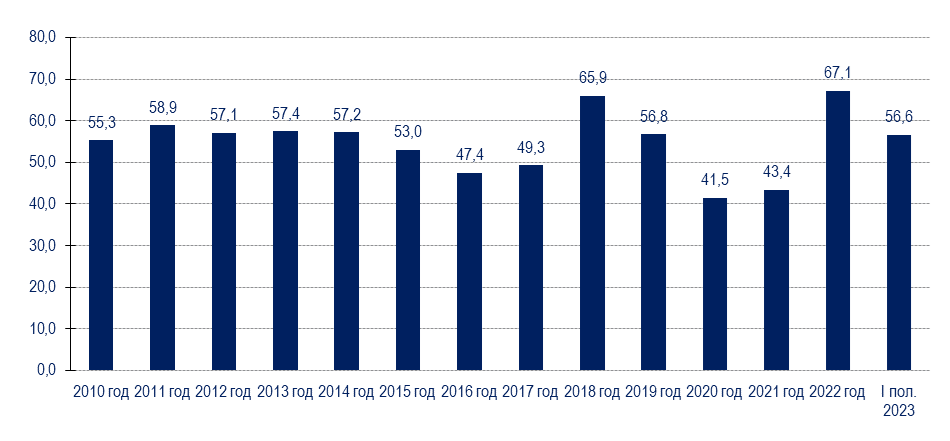

Средняя стоимость сделки — $88,2 млн

(за вычетом крупнейших — $56,6 млн)

Основные тренды

Сокращение доли сделок по выходу иностранных инвесторов из российских активов

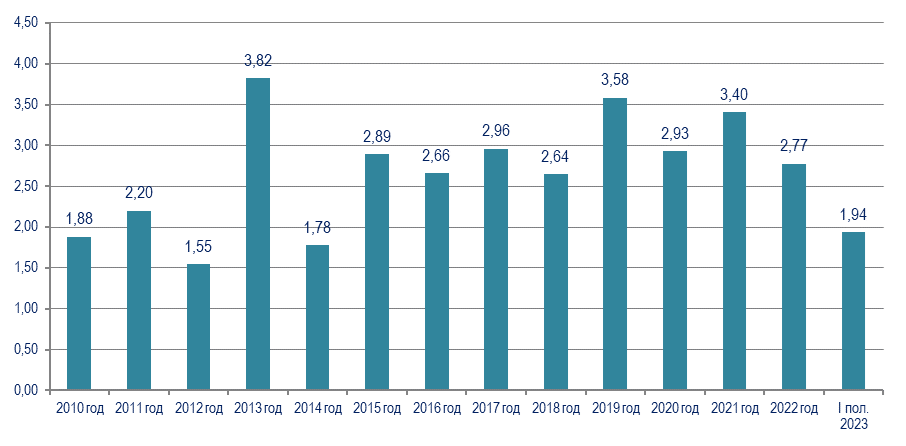

В первом полугодии 2023 года темпы роста рынка M&A ускорились. Суммарная стоимость сделок января-июня выросла на 36,7% по сравнению с аналогичным периодом прошлого года, достигнув $24,62 млрд против $18,01 млрд годом ранее. За этот период зафиксировано 279 транзакций — на 28,6% больше, чем годом ранее (217 сделок). В рублевом выражении сумма сделок выросла заметнее — в 1,6 раза до 1 937,85 млрд руб. с 1 206,25 млрд руб.

Сделок стоимостью более $1 млрд в отчетном периоде было заключено больше, чем в прошлом году — четыре против двух. Крупнейшая из них состоялась в финансовых институтах: банк ВТБ приобрел у Банка России санируемый им ранее банк «ФК Открытие» за $4,83 млрд. Технически продажа актива завершилась в конце прошлого года.

Второе место заняла продажа ЛУКОЙЛом своего нефтеперерабатывающего завода ISAB на Сицилии за $1608,3 млн. Покупателем НПЗ стала израильская G.O.I. Energy, энергетическое подразделение фонда Argus New Energy Fund (№303). Третьей по величине стала покупка «Росатомом» 5, 6 и 7 участков уранового месторождения «Буденовское» в Казахстане за $1,6 млрд (№303).

Приобретаемые активы в первом полугодии несколько подешевели. Средняя стоимость сделок (за вычетом крупнейших) сократилась на 11,4% до $56,6 млн по сравнению с $63,9 млн в январе-июне 2022 года.

В настоящее время на рынке M&A отмечается несколько продолжительных трендов:

Первый тренд - это существенное повышение M&A-активности российских отраслей: добыча полезных ископаемых, лесная отрасль, машиностроение, пищевая промышленность, сельское хозяйство, торговля, транспорт, ТЭК, сфера услуг, химия и нефтехимия, финансовые институты. При этом активность рынков связана не только с выходом иностранных компаний из российских активов, но и с развитием самих отраслей.

Второй тренд — это продолжение выхода иностранных компаний из российских активов, начавшегося еще в 2022 году. Сейчас уход зарубежных инвесторов из РФ сокращается, в том числе благодаря ужесточению условий, поставленных перед всеми, кто желает выйти из российского бизнеса. В частности, Правкомиссия установила для них четыре условия: независимая оценка активов; продажа актива со скидкой не менее 50% от стоимости, определенной в ходе независимой оценки; рассрочка платежа для покупателя на 1-2 года и уплата взноса в федеральный бюджет в размере не менее 10% от суммы сделки; формирование ключевых показателей эффективности (KPI) для новых собственников.

Отметим сделки, которые по нашей методике классифицируются как внутренние (когда актив находится на территории России и покупателем выступает российский резидент), однако продавцом является иностранный инвестор. В январе-июне зафиксировано 45 таких сделок из 279 (16,1%). Объем подобных сделок за полугодие составил $5,1 млрд (20,5% от их общей стоимости). При этом в 2022 году их объем составил 38% от всех сделок года — налицо заметное сокращение. Отметим, что активнее всего покидали российский рынок компании из Германии (было продано 10 активов, принадлежавших немецким инвесторам), США (8 транзакций), Финляндии (5 транзакций), Франции (4 сделки), Швеции и Чехии (по 3 сделки соответственно).

Третий заметный тренд — это продолжение выхода российских инвесторов из своих зарубежных активов. Если ранее из своих активов выходили банки, то теперь подошла очередь металлургов, которые ранее продавали в основном сбытовые подразделения своих компаний за рубежом, однако в последнее время стали выставлять на продажу и производственные мощности.

Одновременно в первом полугодии наметился ещё один тренд - увеличение трансграничной M&A-деятельность российских компаний. В указанном периоде зафиксировано 8 сделок на сумму $3279.7 млн — этот результат в 12.8 раза выше аналогичного показателя 2022 года, когда российские инвесторы приобрели три зарубежных актива стоимостью $256.2 млн. Результат полугодия стал выше годовых объёмов сделок in-out, начиная с 2018 года.

Две крупнейшие зарубежные покупки российского бизнеса состоялись в добыче полезных ископаемых. Это приобретение Росатомом 5, 6 и 7 участков уранового месторождения «Буденовское» в Казахстане за $1.6 млрд, а также покупка бразильских никелевого и медного месторождений компанией АCG Acquisition (во главе с Артемом Волынцом) при участии консорциума иностранных инвесторов за $1 млрд.

Третье место заняла сделка в торговле — это приобретение Татнефтью турецкой топливной компании и сети АЗС Aytemiz Akaryakıt у Doğan Holdingи семьи Айтемиз за $320 млн.

По мнению аналитиков AK&M, стоит ожидать дальнейших покупок активов в ряде стран, которые отказались от введения санкций. В частности, в первом полугодии российские бизнесмены покупали активы в Узбекистане и Казахстане, а также в Бразилии, Турции и Беларуси.

Что касается сделок иностранных инвесторов с российскими активами, пока активность в этой сфере сократилась. В январе-июне 2023 года отмечено 19 таких транзакций против 20 в первом полугодии 2022 года. А сумма приобретений иностранными инвесторами в отчетном периоде составила $3.39 млрд — это в 1.6 раза ниже, чем годом ранее ($5.41 млрд).

Самой дорогой в этом сегменте стала миллиардная сделка в ТЭКе — продажа ЛУКОЙЛом своего нефтеперерабатывающего завода ISAB на Сицилии за 1.5 млрд евро (1608.3 млн). Покупателем актива стала израильская G.O.I. Energy, энергетическое подразделение фонда Argus New Energy Fund.

Второе и третье места по величине заняли транзакции в торговле. На втором оказалась продажа торгово-развлекательного центра — американские фонды Morgan Stanley Real Estate Investing и Hines CalPERS продали московский ТРК «Метрополис» армянскому фонду Balchug Capital Давида Амаряна. Оценочная стоимость сделки составила $813.6 млн, она стала крупнейшей в апреле. Фонд Амаряна продолжает покупку российских активов, в феврале он уже приобретал строительные компании.

Третье место по объемам приобретений российских активов за рубежом заняла продажа «Норильским никелем» своего дистрибьюторского подразделения в США. Покупателем актива выступил TMP Metals Group, оценочная стоимость сделки составила $250 млн.

В дальнейшем мы ожидаем повышения инвестиционного интереса к российским активам со стороны стран-партнёров.

Диаграмма 1. Динамика сделок на российском рынке M&A по сумме, $ млрд[1]

Диаграмма 2. Динамика сделок на российском рынке M&A по сумме, трлн руб.

Диаграмма 3. Динамика сделок на российском рынке M&A по числу

Диаграмма 4. Динамика средней стоимости сделок M&A на российском рынке, $ млн[2]

Источник: Информационное агентство AK&M

Первое место в рейтинге отраслей за первое полугодие 2023 года заняли финансовые институты (21,2%). Стоимость 12 сделок в этой отрасли выросла в 2,7 раза по сравнению с аналогичным периодом прошлого года, составив $5,23 млрд. Самой крупной транзакцией стало приобретение банком ВТБ ранее санируемого Центробанком банка «ФК Открытие» за $4833,8 млн. Эта сделка также стала крупнейшей за период.

На второе место по итогам полугодия вышла добыча полезных ископаемых (доля рынка — 10,7%) с 4 сделками на сумму $2,63 млрд, тогда как в январе-июне прошлого года в отрасли было заключено также 4 транзакции на $907,5 млн. Отчасти такой рост объясняется величиной сделок: транзакции в горнодобыче заняли третье и четвертое места по объему за полугодие. Крупнейшей из них стала покупка «Росатомом» 5, 6 и 7 участков уранового месторождения «Буденовское» в Казахстане за $1,6 млрд.

На третье место по итогам полугодия опустилось строительство и девелопмент с 107 сделками на общую сумму $2,56 млрд, что на 14,1% ниже результата января-июня 2022 года ($2,98 млрд). Число транзакций при этом возросло на 12,6% по сравнению с прошлогодним показателем (95). По числу сделок отрасль занимает 38,4%, а по объему — 10,4% рынка. Крупнейшей сделкой периода стало приобретение компанией «Азалия» 5 га бывшей карандашной фабрики «Сакко и Ванцетти» на Кутузовском проспекте оценочно за $204,7 млн под строительство МФК.

Четвертое место занял ТЭК с 8 сделками на сумму $2,41 млрд (9,8% объема рынка) — этот результат оказался на 20,2% ниже стоимости 13 транзакций аналогичного периода прошлого года ($3,02 млрд). Крупнейшей сделкой периода стала продажа ЛУКОЙЛом своего нефтеперерабатывающего завода ISAB на Сицилии за $1608,3 млн. Покупателем актива стала израильская G.O.I. Energy, энергетическое подразделение фонда Argus New Energy Fund. Эта сделка стала второй по величине за первое полугодие.

На пятое место вышло машиностроение с 36 сделками на $2,33 млрд (9,5% рынка), тогда как в январе-июне 2022 года в отрасли состоялось 15 транзакций на $1,74 млрд. Крупнейшей сделкой стала продажа немецким автомобильным концерном Volkswagen своих российских активов структуре автодилера «Авилон» — ООО «Арт-Финанс».

Стоит отметить, что в первом полугодии 2023 года не заключалось сделок в таких отраслях, как легкая промышленность, СМИ и прочие производства.

Диаграмма 5. Удельный вес отраслей на российском рынке M&A в январе-июне 2023 года

Средняя стоимость сделок в отраслях в первой половине 2023 года менялась разнонаправленно. В части отраслей компании подорожали (см. диаграмму 6). Особенно заметно поднялись цены в торговле, транспорте, машиностроении, услугах и сельском хозяйстве — в отраслях, где активно продаются крупные иностранные предприятия. Зато существенно снизилась средняя стоимость сделки в тех отраслях, где M&A-активность сосредоточена на более мелких активах, — в IT и финансовых институтах. Что касается химической промышленности, то в прошлом году сделок в первом полугодии было всего две, а их стоимость — слишком велика, потому падение средней стоимости можно считать нерелевантным.

Число отраслей, вошедших в статистику по средней стоимости сделки, выросло: более 11 транзакций было заключено в девяти отраслях против семи в прошлом году.

Диаграмма 6. Средняя стоимость сделки M&A в отраслях, $ млн

Примечание. Учитывались только отрасли с числом сделок не менее 11 за полугодие.

Из подсчетов исключены крупнейшие сделки стоимостью от $1 млрд. Результаты округлены до целых чисел.

Отраслевая сегментация российского рынка слияний и поглощений в I полугодии 2023 года

|

Отрасли |

Объем сделок, $ млн |

Доля в общем объеме |

Число сделок |

Доля в общем числе |

|

Финансовые институты |

5230,5 |

21,2% |

12 |

4,3% |

|

Добыча полезных ископаемых |

2631,8 |

10,7% |

4 |

1,4% |

|

Строительство и девелопмент |

2559,4 |

10,4% |

107 |

38,4% |

|

ТЭК |

2412,9 |

9,8% |

8 |

2,9% |

|

Машиностроение |

2333,2 |

9,5% |

36 |

12,9% |

|

Химическая и нефтехимическая промышленность |

2197 |

8,9% |

12 |

4,3% |

|

Торговля |

2094,7 |

8,5% |

15 |

5,4% |

|

Транспорт |

1187,7 |

4,8% |

12 |

4,3% |

|

Услуги |

1052,9 |

4,3% |

20 |

7,2% |

|

Лесная и целлюлозно-бумажная; издательства |

910 |

3,7% |

8 |

2,9% |

|

Электроэнергетика |

538,7 |

2,2% |

3 |

1,1% |

|

IT |

422,4 |

1,7% |

13 |

4,7% |

|

Сельское хозяйство |

386 |

1,6% |

16 |

5,7% |

|

Пищевая промышленность |

370,2 |

1,5% |

9 |

3,2% |

|

Связь |

198,7 |

0,8% |

1 |

0,4% |

|

Металлургия |

54,2 |

0,2% |

1 |

0,4% |

|

Страхование |

26,5 |

0,1% |

1 |

0,4% |

|

Спорт |

10,6 |

0,0% |

1 |

0,4% |

|

Итого: |

24617,4 |

100,0% |

279 |

100,0% |

Источник: Информационное агентство AK&M

[1] Цифры в диаграммах округлены до двух знаков после запятой. — Прим. ред.

[2]Для корректности результатов из подсчета исключаются крупнейшие сделки стоимостью от $1 млрд и выше. — Прим. ред.

Подробную информацию об итогах российского M&A-рынка в 1 полугодии 2023 года читайте в выпуске №304 ежемесячного бюллетеня "Рынок слияний и поглощений". Купить онлайн

Оформите подписку на ежемесячный бюллетень "Рынок слияний и поглощений" и будьте в курсе всех M&A-сделок с российскими активами. Предложения о сотрудничестве и вопросы по подписке отправляйте по email - ma@akm.ru.