Новости М&А

03-05-2024 19:00 03-05-2024 16:52 03-05-2024 16:40 03-05-2024 15:45 03-05-2024 15:30 03-05-2024 14:55 ВСЕ НОВОСТИ

Статистика М&А

ИТОГИ M&A 2021 ГОДА

ДВУКРАТНЫЙ РОСТ ЧИСЛА МИЛЛИАРДНЫХ СДЕЛОК

Сумма сделок в 2021 году — $46472,2 млн.

Число сделок — 597

Средняя стоимость сделки — $77,8 млн.

(за вычетом крупнейших — $43,4 млн.)

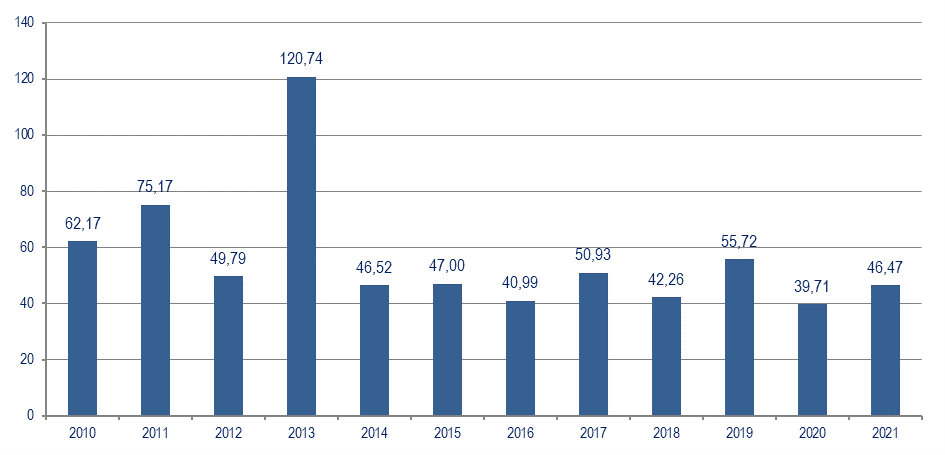

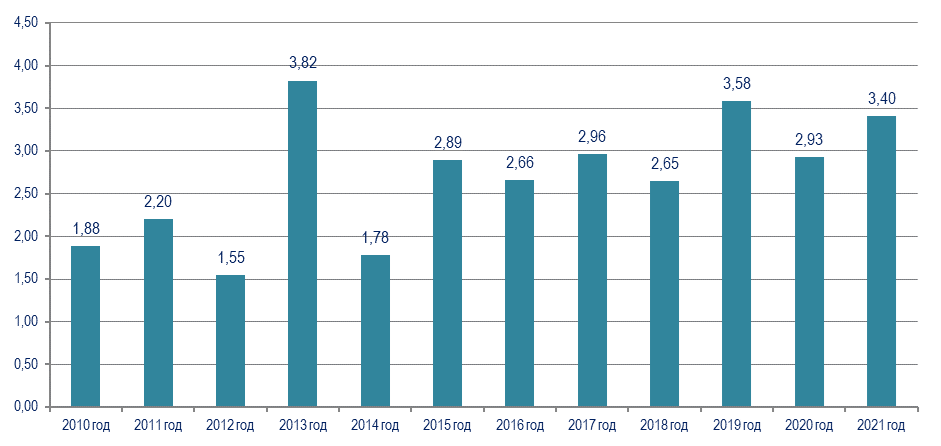

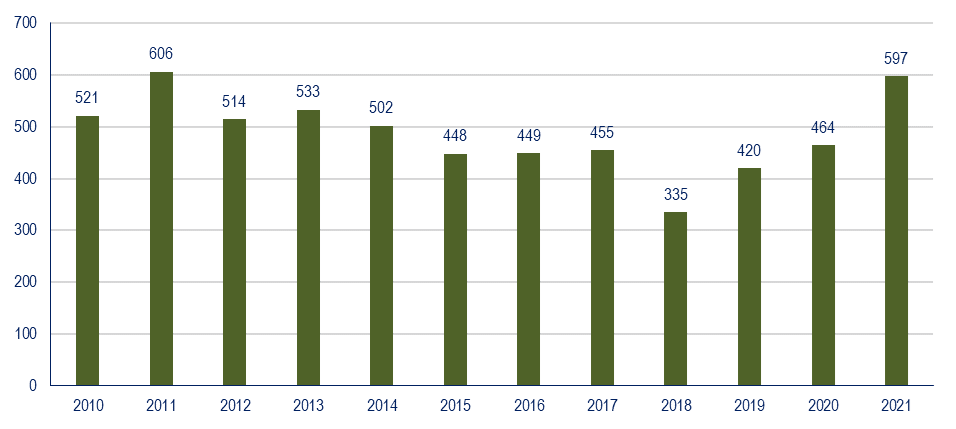

В 2021 году рынок M&A с порогом $1 млн. заметно вырос по сравнению с предыдущим годом. Суммарная стоимость сделок возросла на 17%, составив $46,47 млрд. против $39,71 млрд. годом ранее. Количество транзакций также существенно увеличилось: в 2021 году состоялось 597 сделок, а годом ранее — 464 (+28,7%). Из-за укрепления курса рубля в рублевом выражении сумма сделок отчетного периода выросла слабее — на 16,1% до 3,41 трлн. руб. с 2,93 трлн. руб. за 2020 год.

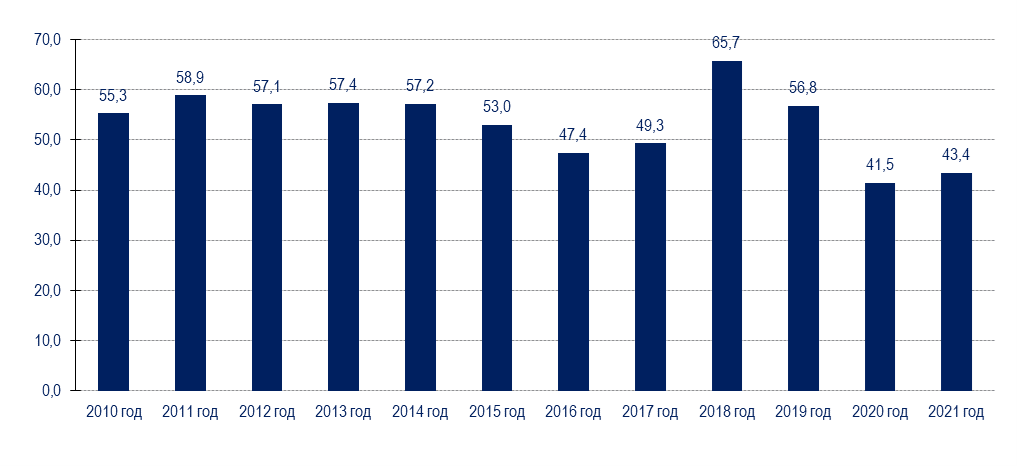

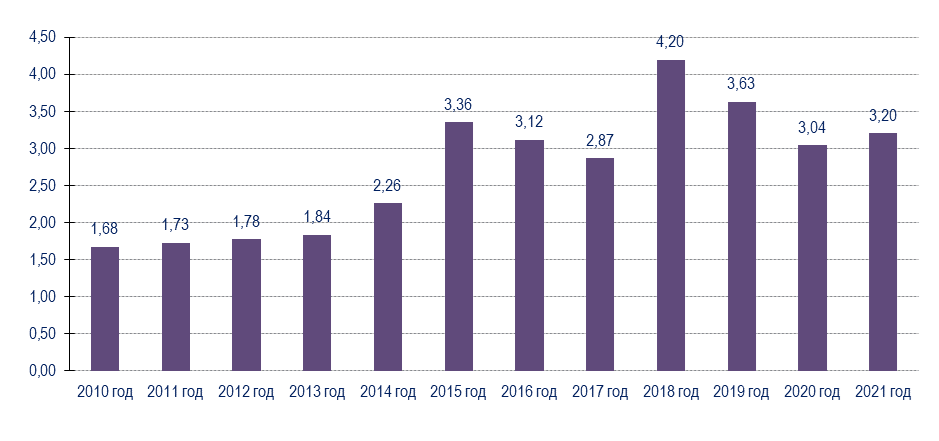

Активы при этом почти не изменились в цене. Средняя стоимость сделки, за вычетом крупнейших, в годовом сравнении выросла на 4,6% до $43,4 млн. с $41,5 млн. в 2020 году.

За прошедший год зафиксировано целых 11 сделок стоимостью выше $1 млрд. — в 1,9 раза выше, чем в 2020 году, когда подобных сделок было отмечено всего 6. Крупнейшей транзакцией 2021 года стало поглощение татарской ТАИФ крупнейшей нефтехимической компанией Восточной Европы «Сибур» за $6,048 млрд. (см. подробнее в выпуске №284 бюллетеня). На втором месте по объемам — январская покупка Citrix Systems IT компании Wrike, разработчика платформы для совместной работы, у CEO и основателя Андрея Филева и фонда Vista Equity Partners за $2,25 млрд. (№275-276). На третьем месте — продажа Сбербанком 100% ГК «Евроцемент груп» и прав требования по ее кредитам компании «Михайловский комбинат строительных материалов», структуре холдинга «Смиком», связанного с Олегом Дерипаской, за $2,201 млрд. (№281-282).

Общий тренд, как в России, так и за рубежом, позитивен для рынка M&A. Объем мировых сделок M&A в 2021 году может стать рекордным — согласно результатам исследования аналитиков Refinitiv, общая стоимость сделок за девять месяцев 2021 года достигла $3,9 трлн., что почти вдвое превышает аналогичный показатель прошлого года. По мнению экспертов, такой всплеск M&A активности связан с сочетанием ряда факторов: низкой процентной ставки, скопившихся у инвестфондов дополнительных средств после стимулирующих мер центробанков, а также высоких прибылей многих корпораций и роста их акций. Причем объемы M&A продолжали расти и летом, хотя этот сезон традиционно считается неактивным в плане M&A: так, по данным Refinitiv, в августе были заключены сделки на $500 млрд. против $289 млрд. в 2020 году и $275 млрд. в 2019 году.

Как говорится в отчете Refinitiv, лидером по объему мировых слияний и поглощений стал высокотехнологичный сектор, на который приходится около 21% этого рынка — $832 млрд., что почти в три раза больше, чем за тот же период прошлого года. Этому способствует особенно активный рост таких компаний в условиях пандемии и соответствующее удорожание их акций. Важным катализатором этих событий стал приток на рынок новых капиталов, во многом обусловленный активностью SPAC-компаний, равно как и инвестициями со стороны PE-фондов и компаний корпоративного сектора, в особенности направленных в организации сектора технологий.

Что касается российского рынка, то он несколько отстает от мирового, однако здесь мы также можем ожидать роста числа крупных сделок в ближайшем будущем. По собственным данным компаний, в ближайшие полгода-год планируется завершение более 30 сделок стоимостью выше $100 млн. (см. Таблицу 3). В основном это строительные активы, также ожидается рост числа крупных сделок в торговле, электроэнергетике и телекоммуникациях.

При этом российские компании также смогут использовать SPAC, чтобы приобрести новые активы и выйти на зарубежные площадки, хотя их может затормозить политическая напряженность конца 2021 года, а также возможные законодательные ограничения на использование таких методов. Однако пока Правительство не предпринимало никаких ограничительных действий против SPAC.

Как следует из проекта «Дорожной карты по формированию и развитию механизмов инвестиционного развития РФ», эта концепция может быть вписана в российское законодательство в IV квартале 2022 года. В документе указано, что инвестирование в SPAC-компании может работать по следующей схеме: на бирже будет заполняться книга заявок, а затем инвесторы будут покупать токены тех или иных проектов через краудинвестинговые платформы. Затем собранные средства будут инвестироваться в акции перспективных компаний. Определять перспективность будет оригинатор — согласно документу, им выступает успешный инвестор с деловой репутацией. Для подобного механизма предполагается создать правила, которые будут регулировать квалификацию инвесторов, максимальную стоимость одной акции SPAC-компании и срок ее деятельности.

Стоит отметить, что доминирующую роль в 2021 году продолжали играть активы в строительстве и девелопменте — 49,1% от общего числа и 20,9% от суммарной стоимости сделок состоялись в этой отрасли, которая показала самый высокий результат за всю историю наблюдений.

Причем мы полагаем, что в ближайшее время спрос на строительные активы снижаться не будет. Причин для этого достаточно много, в том числе перевод жилищного строительства на проектное финансирование, которое постепенно вытесняет слабых игроков с рынка, а также тот факт, что в условиях кризиса недвижимость остается одним из самых надежных способов сохранить денежные средства. Мы ожидаем продолжения консолидации активов в отрасли.

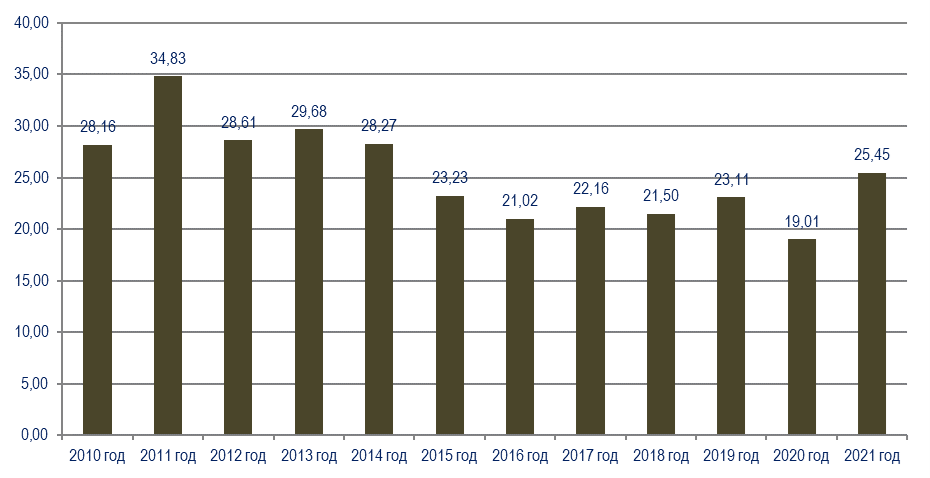

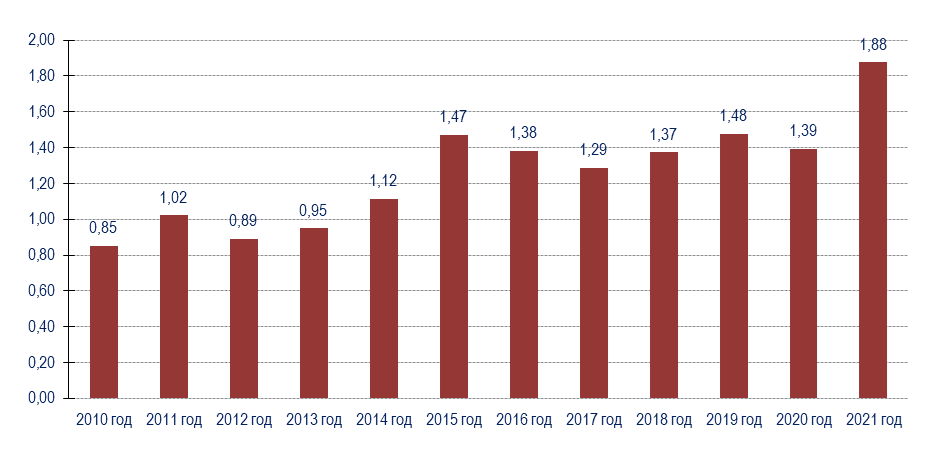

Базовый объем рынка M&A (без учета крупнейших сделок стоимостью от $1 млрд. и выше) вырос относительно 2020 года гораздо существеннее. В 2021 году он достиг $25,45 млрд., что на 33,9% выше, чем в предыдущем году. Рынок M&A в сегменте MidCap никак не может восстановиться после финансового спада, начавшегося в 2014 году (см. диаграмму 6) и подстегнутого пандемией, однако крупные компании уже преодолели трудности и активизировали закупки. В рублевом эквиваленте базовый объем рынка вырос заметнее — на 34,8% до 1,88 трлн. руб. Это связано с укреплением курса рубля в начале и середине 2021 года.

Диаграмма 1. Динамика сделок на российском рынке M&A по сумме, $ млрд.[1]

[1] Цифры в диаграммах округлены до двух знаков после запятой. — Прим. ред.

Диаграмма 2. Динамика сделок на российском рынке M&A по сумме, трлн. руб.

Диаграмма 3. Динамика сделок на российском рынке M&A по числу

Диаграмма 4. Динамика средней стоимости сделки M&A на российском рынке, $ млн.[1]

[1] Для корректности результатов из подсчета исключаются крупнейшие сделки стоимостью от $1 млрд. и выше. — Прим. ред.

Диаграмма 5. Динамика средней стоимости сделки M&A на российском рынке, млрд. руб.[2]

[2] Для корректности результатов из подсчета исключаются крупнейшие сделки стоимостью от $1 млрд. и выше. — Прим. ред.

Диаграмма 6. Динамика базового объема российского рынка M&A, $ млрд.

Диаграмма 7. Динамика базового объема российского рынка M&A, трлн. руб.

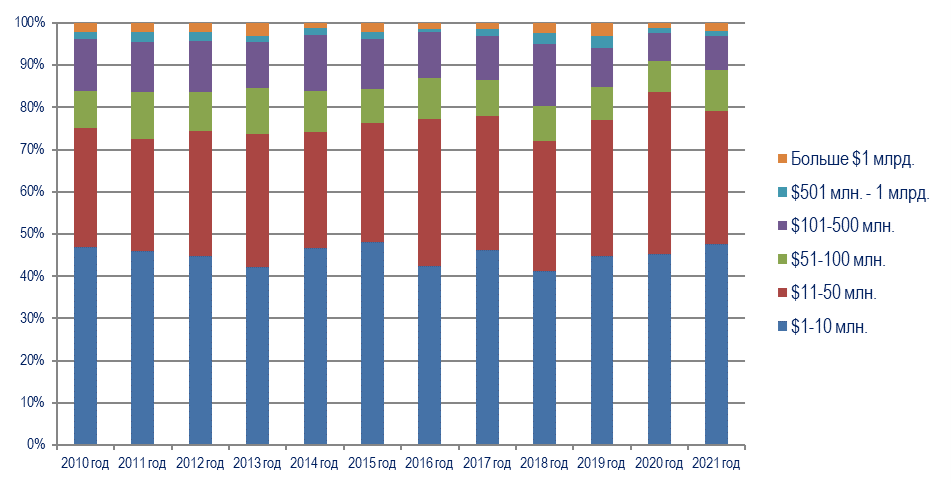

Совокупный удельный вес сделок стоимостью до $50 млн. на российском рынке M&A в 2021 году составил 79,2% от общего числа сделок за год (см. диаграмму 8), хотя и снизившись против рекордных 83,6% 2020 года, но оставшись выше показателей 2015-2019 годов. Доля самого низкого ценового диапазона (до $10 млн.) выросла на 2,5 п. п. до 47,7% с 45,3% годом ранее. В то же время на 72,7% увеличилась также доля сделок стоимостью от $500 млн. и выше. Крупные компании активизировали покупки и продолжали консолидировать активы большого размера. Сильнее всего сократили M&А-активность компании среднего сегмента, что связано с падением бизнес-активности в результате пандемии и локдауна.

Диаграмма 8. Распределение сделок на российском рынке M&A в 2010-2021 годах

по стоимости, % от общего числа сделок

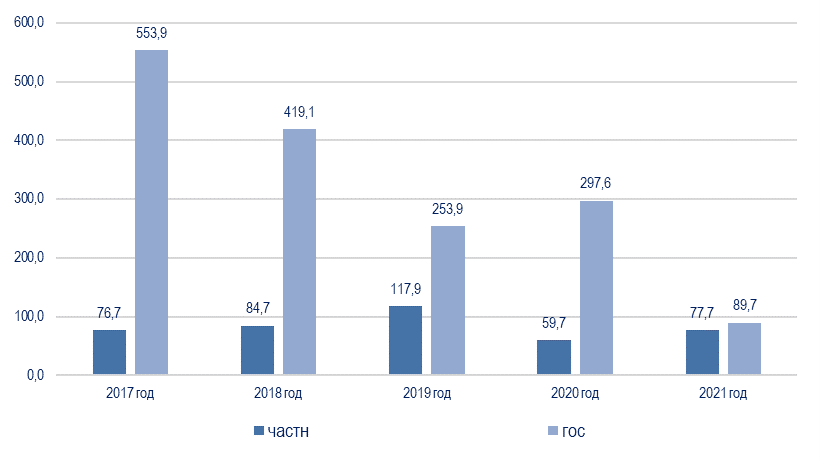

Компании, контролирующим акционером которых является государство[1], в 2021 году совершили 55 сделок по приобретению[2] бизнеса на общую сумму $4,94 млрд. (10,6% от общей стоимости). Суммарный объем покупок госкомпаний снизился в 3,1 раза против 2020 года, тогда как в частном бизнесе объемы возросли в 1,7 раза. При этом количество сделок с участием государства стало наивысшим за всю историю наблюдений, однако только в абсолютном значении — их доля от общего количества составила всего 9,2% (против 11,2% в 2020 году).

Однако такое резкое снижение не означает ослабления роли государства на рынке M&A и объясняется состоявшейся в декабре 2020 года крупнейшей из покупок, совершенных госкомпаниями, — обменом активами между «Роснефтью» и «Независимой нефтегазовой компанией» (ННК) Эдуарда Худайнатова за $11,1 млрд. (№274). Сделок подобного объема в 2021 году не зафиксировано: крупнейшей транзакцией с участием госструктуры в 2021 году стала продажа Олегом Ткачом и Владимиром Узуном российского издательства учебной литературы «Просвещение» консорциуму из госкомпаний, включающему Сбербанк, РФПИ и «ВЭБ.РФ», за $1,1 млрд. (№279).

Следует отметить, что средняя стоимость сделок с участием госкомпаний в 2021 году снизилась в 3,3 раза до $89,7 млн. (см. диаграмму 9), при этом у частных компаний средняя стоимость сделки выросла на 30%.

Государство не только участвует в сделках по слияниям и поглощениям через принадлежащие ему компании, но и остается косвенным драйвером M&A-активности в целом ряде отраслей. В некоторых отраслях законодательные нововведения побуждают госкомпании покупать российские предприятия для консолидации активов в отраслях, необходимых для самообеспечения ресурсами (IT, строительство и девелопмент и др.). Кроме того, госкомпании, например, Сбербанк или «Ростелеком», активно расширяют сферы своей деятельности, становясь «цифровыми», включаются в сферу услуг и т.д. Так, в 2021 году госкомпании приобрели 18 компаний в IT, 14 активов в строительстве и девелопменте, 4 — в торговле.

[1] Учитывались сделки, где покупателями выступали структуры, находящиеся в федеральной собственности, с участием государства в капитале свыше 50%, либо их дочерние компании. Также учитывались сделки, в ходе которых частные активы переходили под контроль государственных банков-кредиторов. В случае, если участие государства составляло 50%, стоимость сделки учитывалась пропорционально. Сделки, где покупателем или продавцом выступали региональные и муниципальные органы власти или подконтрольные им компании, не учитывались. — Прим. ред.

[2] Продажи активов, совершенные вышеупомянутыми компаниями, не учитывались. — Прим. ред.

Диаграмма 9. Средняя стоимость сделки у частных и государственных компаний, $ млн.

Первое место в рейтинге отраслей в 2021 году заняло строительство и девелопмент с 293 сделками на общую сумму $9,697 млрд. — это на 36,5% выше результата 2020 года. По числу транзакций отрасль занимает 49,1%, а по объему — 20,9% рынка. Крупнейшей сделкой отчетного периода стала продажа Сбербанком 100% ГК «Евроцемент груп» и прав требования по ее кредитам компании «Михайловский комбинат строительных материалов», структуре холдинга «Смиком», связанного с Олегом Дерипаской, за $2,201 млрд. Эта сделка стала третьей по величине за период (№281-282).

Второе место в рейтинге отраслей в 2021 году занял ТЭК (доля рынка — 14,7%) с 19 сделками на сумму $6,852 млрд. — вдвое ниже результата 2020 года. Крупнейшей сделкой периода стала покупка «Сибан холдингом», созданным владельцем «А-Проперти» Альбертом Авдоляном (70%) и экс-гендиректором группы «Сибантрацит» Максимом Барским (30%), 100% группы «Сибантрацит», мирового лидера по добыче и экспорту антрацита. Эта сделка стала четвертой по величине за год (№284).

На третье место поднялась химическая и нефтехимическая промышленность с 7 сделками на сумму $6,41 млрд. (13,8% объема рынка) — это в 1,9 раза выше, чем показатель 2020 года. Стоимость крупнейшей сделки в этой отрасли составила $6,048 млрд. — ею стало поглощение татарской ТАИФ крупнейшей нефтехимической компанией Восточной Европы «Сибур». Сделка стала второй по величине за всю историю наблюдений в отрасли и крупнейшей, заключенной за весь 2021 год (№284).

На четвертое место по итогам года вышла торговля, занявшая 10,8% рынка M&A 2021 года, с 39 сделками на сумму $5,034 млрд. — это в 2,6 раза выше, чем годом ранее ($1,955 млрд.). Стоимость крупнейшей сделки в этой отрасли — продажи банком ВТБ своей доли в ритейлере «Магнит» инвесткомпании Marathon Group и прочим акционерам «Магнита» — составила $1,339 млрд. (№285).

На пятом месте оказались информационные технологии (IT) с 56 сделками на сумму $4,63 млрд. (доля рынка — 10%). Крупнейшей сделкой в отрасли стала январская покупка Citrix Systems IT компании Wrike, разработчика платформы для совместной работы, у CEO и основателя Андрея Филева и фонда Vista Equity Partners за $2,25 млрд. (№275-276). Эта сделка стала второй по величине за год и первой среди трансграничных.

Стоит упомянуть, что в 2021 году не зафиксировано сделок только в легкой промышленности и прочих производствах.

Диаграмма 10. Удельный вес отраслей на российском рынке M&A в 2021 году

Подробную информацию об итогах российского M&A-рынка в 2021 году читайте в выпуске №286 ежемесячного бюллетеня "Рынок слияний и поглощений".

Оформите подписку на ежемесячный бюллетень "Рынок слияний и поглощений" и будьте в курсе всех M&A-сделок с российскими активами.

Купить подписку онлайн.