Новости М&А

26-04-2024 16:09 26-04-2024 15:51 26-04-2024 15:45 26-04-2024 15:17 26-04-2024 15:07 26-04-2024 15:02 ВСЕ НОВОСТИ

Статистика М&А

ИТОГИ M&A 2020 ГОДА

РЫНОК M&A ПОКАЗАЛ РЕКОРДНОЕ ПАДЕНИЕ

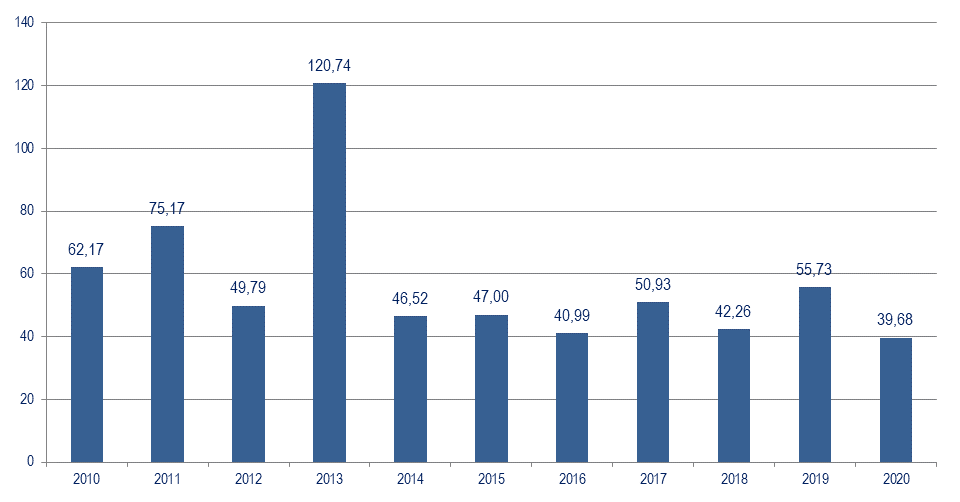

Сумма сделок в 2020 году — $39680,5 млн

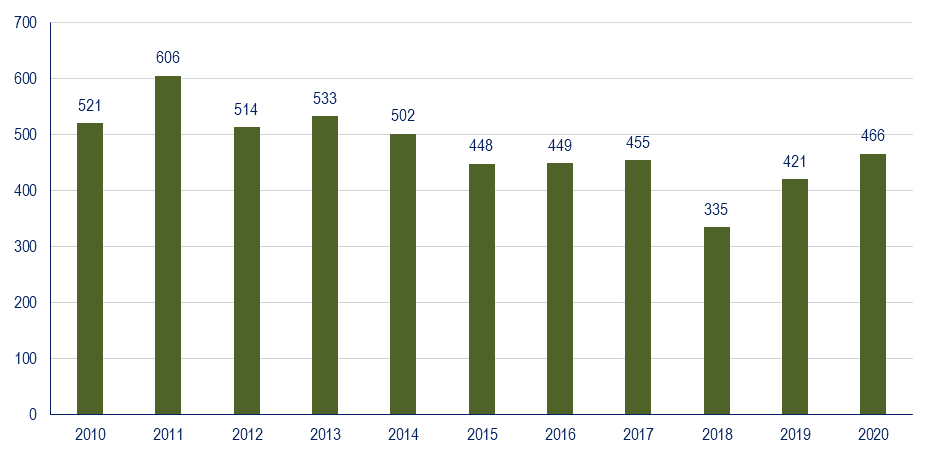

Число сделок — 466

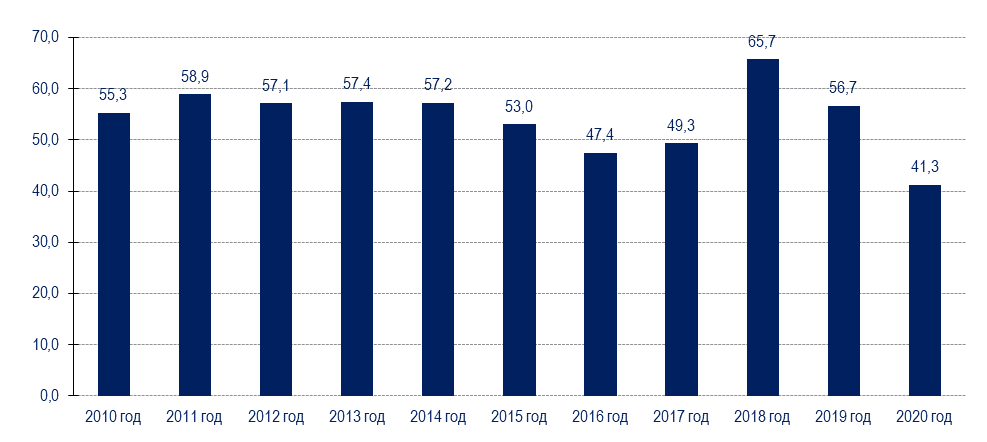

Средняя стоимость сделки — $85,2 млн

(за вычетом крупнейшей — $41,3 млн)

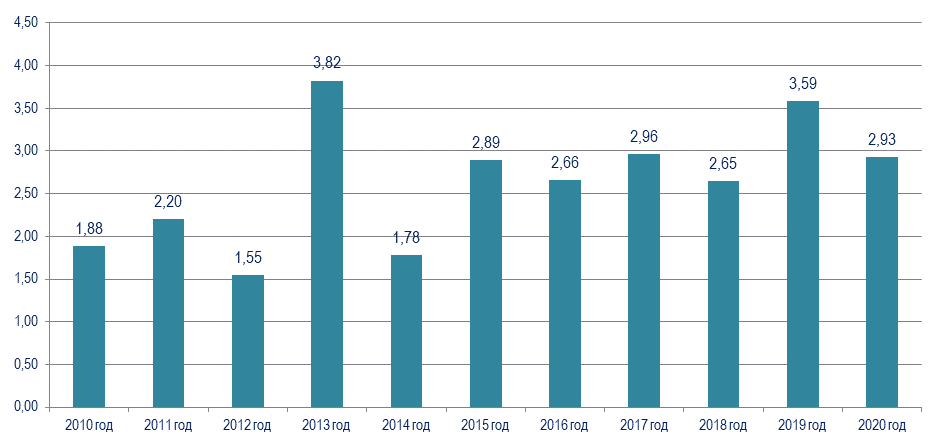

В 2020 году рынок M&A с порогом $1 млн. существенно снизился по сравнению с предыдущим годом. Суммарная стоимость сделок сократилась на 28,8%, составив $39,68 млрд против $55,73 млрд годом ранее — это рекордное снижение объемов после падения 2014 года. При этом количество транзакций возросло: в 2020 году состоялось 466 сделок, а годом ранее — 421. Из-за падения курса рубля в рублевом выражении сумма сделок отчетного периода сократилась слабее — на 18,3% до 2,93 трлн руб. с 3,59 трлн руб. за 2019 год.

Активы при этом заметно потеряли в цене. Средняя стоимость сделки, за вычетом крупнейших, в годовом сравнении снизилась на 32,9% до $41,3 млн с $61,5 млн в 2019 году. Это самый низкий показатель за всю историю наблюдений.

Надо отметить, что существенная часть сделок года закрылась именно в декабре: 81 сделка на сумму $16,75 млрд. Это более 40% по объему и 17% по числу сделок от общего результата года.

За год произошло всего 6 сделок стоимостью выше $1 млрд. — в 2 раза меньше, чем в 2019 году, когда подобных сделок было зафиксировано 12. Однако общий объем данных сделок $20,7 млрд составил более половины всего рынка M&A 2020 года.

Крупнейшей транзакцией 2020 года стала сделка с участием госкомпании — обмен активами между «Роснефтью» и «Независимой нефтегазовой компанией» (ННК) Эдуарда Худайнатова за $11,1 млрд. Стоит заметить, стоимость этой сделки оказалась заметно выше рыночной. Ранее эксперты оценили сделку на сумму $5 млрд.

На втором месте по объемам оказалась дружественная сделка в информационных технологиях: мартовская продажа Антоном Черепенниковым «ИКС холдинга» Алишеру Усманову оценочно за $2,17 млрд (см. выпуск бюллетеня «Рынок слияний и поглощений», №265). На третьем месте — консолидация финской корпорацией Fortum 73,4%-ной доли в германском концерне Uniper, владеющем 83,73% российского ПАО «Юнипро» оценочно за $2 млрд (№265).

Доминирующую роль в 2020 играли активы в строительстве и девелопменте — 45,9% от общего числа сделок состоялись в этой отрасли. По мнению аналитиков AK&M, спрос на подобные активы снижаться не будет, несмотря на сокращение объемов. Причин для этого достаточно много, в том числе перевод жилищного строительства на проектное финансирование, которое постепенно вытесняет слабых игроков с рынка.

Пандемия коронавируса COVID-19 продолжает оказывать существенное влияние на рынок. Многие компании отказались от запланированных ранее приобретений, направив свои ресурсы на поддержку уже существующих активов. При этом активность сократилась и на российском, и на общемировом рынке M&A.

Согласно обзору Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), по итогам 2020 года общее число юридических лиц в стране сократилось еще на 8,2% до 3,44 млн. Пандемия 2020 года, локдаун и новый виток снижения потребительских доходов россиян на 11% по сравнению с 2019 годом ускорили темпы закрытия бизнеса до рекордных за последние 8 лет. На одну открытую компанию приходилось 2,3 прекративших свою деятельность. При этом предприятия потеряли и в деньгах. Малый и средний бизнес за год недополучил 2,8 трлн. руб. В денежном выражении сильнее всего пострадала оптовая торговля (минус 1,7 трлн. руб.), в относительном — туристический бизнес, потерявший 70% оборота.

В то же время мораторий на банкротства сократил число обанкротившихся предприятий. Так, мораторий на возбуждение дел о банкротстве юрлиц и ИП из перечня наиболее пострадавших отраслей продлен на три месяца. Он распространяется, в частности, на предприятия, основной вид деятельности которых по ОКВЭД относится к гостиничному бизнесу, общепиту, сфере бытовых услуг, непродовольственной рознице. Решением правительства мораторий продлен до 7 января 2021 года, но уже не будет распространяться на стратегические и системообразующие предприятия. По данным Федеральной налоговой службы, на 1 октября его действие распространялось на 517 тыс юридических лиц и 1,61 млн ИП. В результате число юрлиц, прекративших деятельность, оказалось на 16,7% ниже, чем в 2019 году — 548 954 компании. По данным ЦМАКП, из 30 крупнейших банкротств в 2020 году 11 пришлось на сферу торговли.

В связи с этим мы ожидаем роста активности M&A в 2021 году, однако в основном эта активность будет связана с двумя векторами. Первый — это консолидация активов в руках крупного бизнеса и госкомпаний, второй — распродажи разорившихся малых и средних компаний, из которых только вторые будут попадать в статистику нашего бюллетеня. Основными сферами, в которых мы ожидаем активности, будут торговля, строительство и девелопмент, крупные предприятия в сфере услуг, которые не справятся с трудностями, а также информационные технологии (IT), на которые всегда есть спрос у госкомпаний. Возможно оживление в сфере логистики, кроме того, фармацевтические активы набирают популярности в связи с пандемией COVID-19.

Диаграмма. Динамика сделок на российском рынке M&A по сумме, $ млрд [1]

[1] Цифры в диаграммах округлены до двух знаков после запятой. — Прим. ред.

Диаграмма. Динамика сделок на российском рынке M&A по сумме, трлн руб.

Диаграмма. Динамика сделок на российском рынке M&A по числу

Диаграмма. Динамика средней стоимости сделки M&A на российском рынке, $ млн [1]

[1] Для корректности результатов из подсчета исключаются крупнейшие сделки стоимостью от $1 млрд и выше. — Прим. ред.

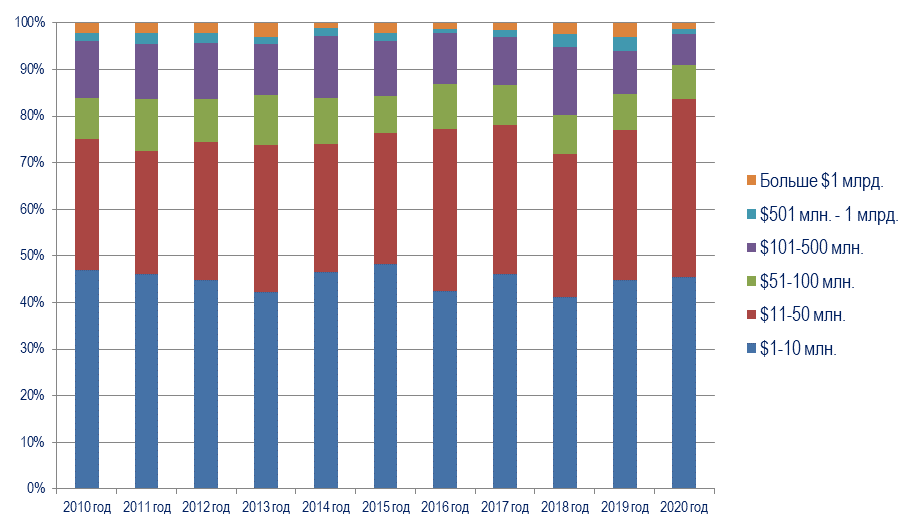

Совокупный удельный вес сделок стоимостью до $50 млн на российском рынке M&A в 2020 году достиг максимального за всю историю наблюдений объема и составил 83,7% от общего числа сделок за год. Доля самого низкого ценового диапазона (до $10 млн) выросла на 0,7 п. п. до 45,5% с 44,8% годом ранее. В то же время на 56% снизилась доля сделок стоимостью от $500 млн и выше. Компании среднего сегмента также заметно сократили M&А-активность — это связано с падением бизнес-активности в результате пандемии и локдауна. При этом в сегменте малого бизнеса растет число банкротств и продаж бизнеса — также из-за коронакризиса.

Диаграмма. Распределение сделок на российском рынке M&A в 2010-2020 годах по стоимости, % от общего числа сделок

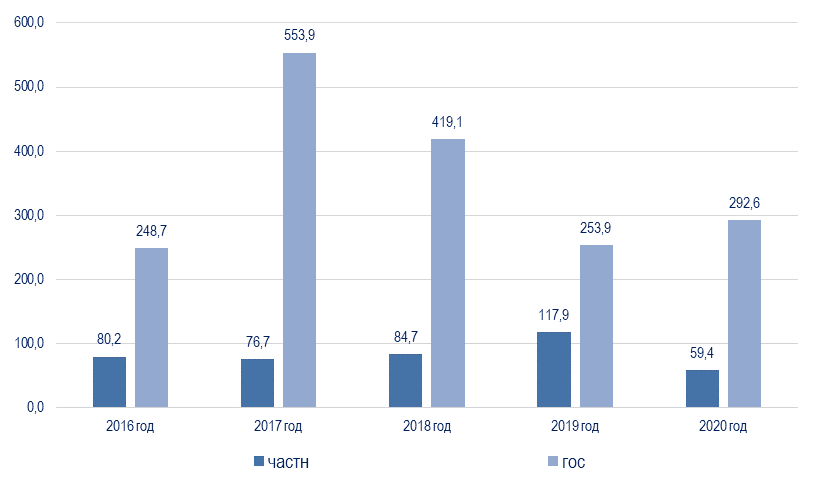

Компании, где контролирующим акционером является государство, совершили в 2020 году 53 сделки по приобретению бизнеса на общую сумму $15,51 млрд. Суммарный объем покупок госкомпаний вырос на 19,8% против 2019 года, тогда как в частном бизнесе объемы сократились на 43,1%. При этом число сделок с участием государства стало наивысшим за всю историю наблюдений (11,4% от общего числа). Доля рынка также возросла — госкомпаниями было сформировано более трети (39,1%) годового объема рынка M&A. Средняя стоимость сделок с участием госкомпаний в 2020 году выросла на 15,3% до $292,6 млн, при этом у частных компаний средняя стоимость сделки снизилась вдвое. Государство не только участвует в сделках по слияниям и поглощениям через принадлежащие ему компании, но и остается косвенным драйвером M&A-активности в целом ряде отраслей.

Диаграмма. Средняя стоимость сделки у частных и государственных компаний, $ млн

Первое место в рейтинге отраслей в 2020 году занял ТЭК (доля рынка — 34,9%) с 12 сделками на сумму $13,8 млрд — на 7,7% выше результата 2019 года. Крупнейшей сделкой в отрасли за год стал декабрьский обмен активами между «Роснефтью» и «Независимой нефтегазовой компанией» (ННК) Эдуарда Худайнатова, стоимость которойсоставила $11,1 млрд (№274). Отметим, что эта сделка стала первой по величине за год.

Второе место в рейтинге отраслей за 2020 год заняло строительство и девелопмент с рекордными 217 сделками на общую сумму $7,1 млрд: на 17,3% выше результата 2019 года. По числу транзакций отрасль занимает 46,6%, а по объему — 17,9% рынка. Крупнейшей сделкой года стало получение Сбербанком в счет долга 100% акций GFI Investment Limited, головной компании группы «Евроцемент» Филарета Гальчева, одного из крупнейших производителей цемента в мире, за $993,9 млн (№271).

На третье место по итогам года вышли информационные технологии (IT, доля рынка — 8,9%) с 30 сделками на сумму $3,53 млрд — в 1,9 раза ниже, чем в 2019 году ($6,77 млрд). Крупнейшей транзакцией этого года в отрасли стала мартовская продажа Антоном Черепенниковым «ИКС холдинга» Алишеру Усманову оценочно за $2,17 млрд (№265) — это вторая по величине сделка за год.

На четвертое место поднялась химическая и нефтехимическая промышленность с 6 сделками на сумму $3,43 млрд (8,6% объема рынка) — в 6,3 раза выше, чем показатель прошлого года. Самой крупной сделкой года стала декабрьская консолидация 81,47% ПАО «Уралкалий» владельцем «Уралхима» Дмитрием Мазепиным за $2 млрд (см. ниже) — эта сделка заняла четвертое место по объему среди крупнейших.

На пятом месте оказалась электроэнергетика с 5 сделками на сумму $2,26 млрд (доля рынка — 5,7%). Крупнейшей сделкой в отрасли стала трансграничная: консолидация финской корпорацией Fortum 73,4%-ной доли в германском концерне Uniper, владеющем 83,73% российского ПАО «Юнипро» оценочно за $2 млрд, пропорционально доле российской генерации в составе Uniper и с учетом 46,65%-ной доли в концерне, выкупленной в 2018 году (№265). Сделка стала третьей по величине за год и первой среди трансграничных.

Стоит упомянуть, что в 2020 году сделки заключались во всех отраслях, даже самых депрессивных.

Диаграмма. Удельный вес отраслей на российском рынке M&A в 2020 году

Подробную информацию об итогах российского M&A-рынка в 2020 году читайте в выпуске №274 ежемесячного бюллетеня "Рынок слияний и поглощений".

Оформите подписку на ежемесячный бюллетень "Рынок слияний и поглощений" и будьте в курсе всех M&A-сделок с российскими активами.

Купить подписку онлайн.