Новости М&А

27-04-2024 17:45 27-04-2024 15:57 27-04-2024 15:51 27-04-2024 15:36 27-04-2024 15:36 27-04-2024 15:22 ВСЕ НОВОСТИ

Статистика М&А

ИТОГИ 2018 ГОДА

Российский рынок слияний и поглощений показал наихудший результат с 2010 года

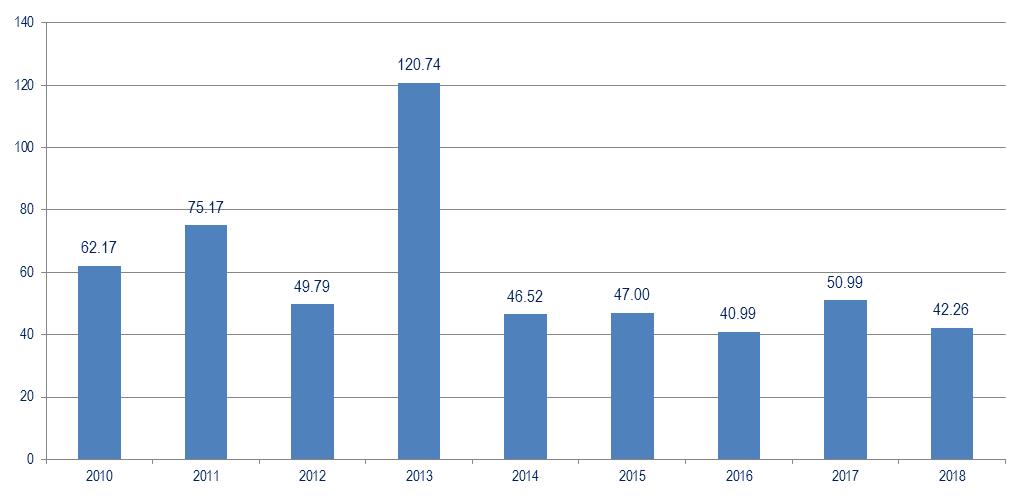

Сумма M&A-сделок в 2018 году — $42,258 млрд.

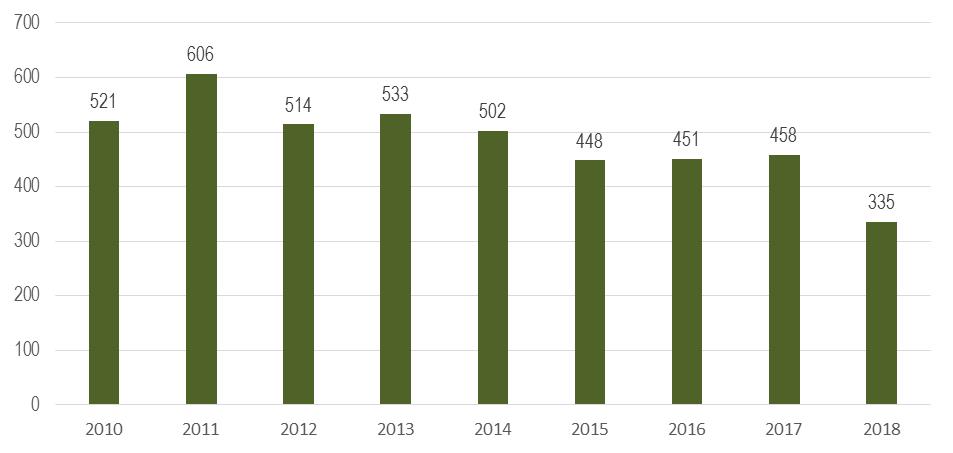

Число M&A-сделок — 335

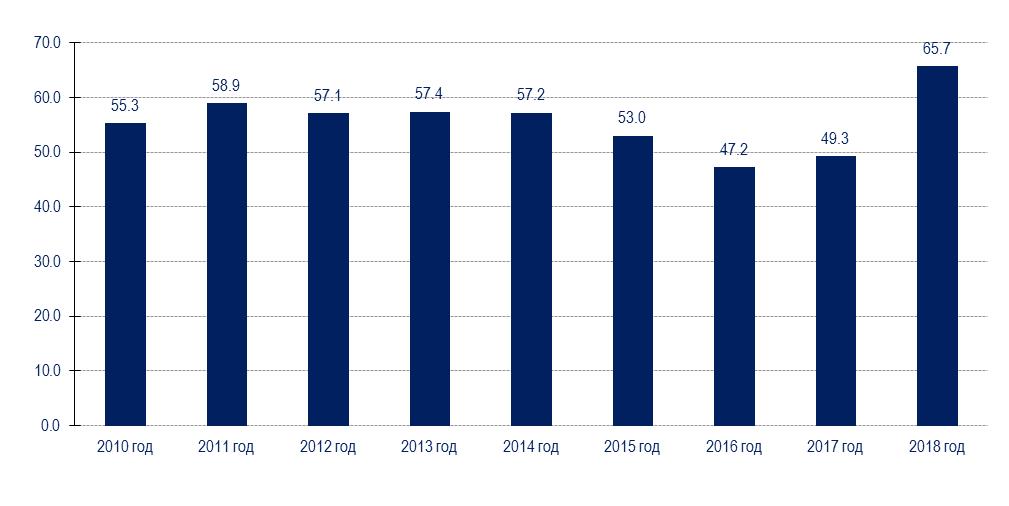

Средняя стоимость M&A-сделки — $126,1 млн.

(за вычетом крупнейших — $65,7 млн.)

Российский рынок слияний и поглощений существенно сдал позиции в 2018 году. Так, за год зафиксировано всего 335 транзакций (сделок M&A с участием российских компаний). Это самый низкий результат с момента формирования статистики в бюллетене (с 2010 года). По отношению к 2017 году количество сделок снизилось на 26,9%. Для сравнения, в предыдущем году падение составляло 2%.

Суммарная стоимость сделок в 2018 году также заметно слабее предыдущего года — $42,3 млрд., на 17,1% ниже. Обычно активный декабрь в 2018 году не помог нагнать темпы роста. Наш прогноз относительно объема рынка M&A в 2018 году оправдался: ранее мы рассчитывали, что он может составить $40-45 млрд., и результаты 2018 года пришлись на среднее значение.

По прежнему растет число мегасделок (стоимостью более $1 млрд.) — до 8 транзакций с 7 в 2017 году. Самой масштабной сделкой 2018 года на российском рынке M&A стала санация «Промсвязьбанка» братьев Ананьевых Агентством по страхованию вкладов. Эта сделка, стоимость которой составила $4,25 млрд., оказалась также второй по величине в финансовом секторе за всю историю наблюдений (см. в №241), уступив только санации банка «ФК Открытие» (№238). На втором месте в 2018 году оказалась декабрьская сделка: канадская Corel Corporation купила транснациональную IT-корпорацию с российскими корнями Parallels Holding Ltd. оценочно за $3 млрд. (см. ниже в этом выпуске). Третье место заняла продажа инвестиционной группой UCP Ильи Щербовича 50% группы «Стройгазконсалтинг». По нашим оценкам, стоимость сделки могла составить $2,882 млрд. но возможно, доля в СГК обошлась новому владельцу дешевле, учитывая высокую задолженность компании. Участники сделки не раскрывают сведения о стоимости сделки и покупателе. Эксперты высказывают мнение, что покупателем доли могла выступить структура «Газпрома». (подробнее см. в №245-246).

Невзирая на то, что цены на российские компании остаются низкими, средняя стоимость сделки постепено растет. Так в 2018 году средняя стоимость транзакции (за вычетом крупнейших от $1 млрд.) составила $65,7 млн. — это на 33,4% выше, чем годом ранее ($49,3 млн.) и является самой высокой за 9 лет.

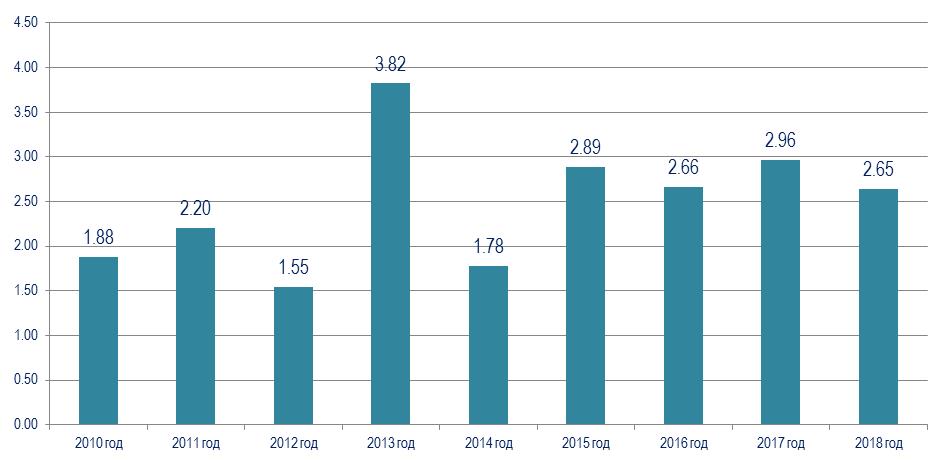

В рублевом выражении тенденции выражены даже ярче. По сравнению с 2017 годом рынок вырос на 6,3%, до 3 трлн. руб. Средняя стоимость сделки стала максимальной за последние 8 лет и достигла 4,2 млрд. руб. Но в значительной степени такой результат обусловлен ослаблением курса рубля. За 2018 год курс доллара к российскому рублю вырос на 12,4243 руб. за $1. Это существенно ослабило активность российских компаний за рубежом: объем трансграничных сделок российских компаний по сравнению с позапрошлым годом резко сократился (подробнее в разделе «Сделки с международным участием бюллетеня №250»).

Стоит отметить, что на объем рынка большое влияние оказали те же факторы, которые проявились в 2017 году. В первую очередь это большое количество банкротств компаний и санаций банков (в том числе из топ-10). По данным Единого федерального реестра сведений о банкротстве, число российских компаний, признанных банкротами, в 2018 году сократилось на 3,1% по сравнению с 2017 годом, однако это объясняется эффектом высокой базы: в 2017 году количество банкротств было рекордным.

Около 60% банкротств в экономике, как в 2017 году, так и в 2018 году, пришлось на две отрасли: торговлю и строительство и девелопмент. Наиболее негативная динамика наблюдается в строительстве. Число обанкротившихся компаний в этом секторе больше года ежемесячно обновляет исторические максимумы. При этом в банковском секторе, который мог бы оказать поддержку строительному за счет ипотечного кредитования, также много проблем. В 2019 году тенденция с лишением банков лицензий грозит продолжиться. Кроме того, эксперты обеспокоены перегревом кредитного рынка.

Другим фактором, тормозящим развитие рынка M&A, является сокращение потребительского спроса. Согласно информации Росстата, в 2018 году доходы населения упали на 0,2%. Эксперты полагают, что показатель несколько завышен по сравнению с реальной ситуацией. Это сдерживает развитие целого ряда отраслей, от пищевой промышленности до торговли и сферы услуг.

Базовый объем рынка M&A (без учета крупнейших сделок стоимостью от $1 млрд. и выше) сократился относительно 2017 года на 3,2% и достиг $21,5 млрд., однако показал более высокий результат по сравнению с 2016 годом на 2,2%. Рынок M&A в сегменте MidCap никак не может восстановиться после финансового спада. В рублевом эквиваленте базовый объем рынка вырос на 6,4%, до 1,37 трлн. руб., однако это обусловлено заметным падением курса рубля.

Диаграмма 1. Динамика сделок на российском рынке M&A по сумме, $ млрд.

Диаграмма 2. Динамика сделок на российском рынке M&A по сумме, трлн. руб.

Диаграмма 3. Динамика сделок на российском рынке M&A по числу

Диаграмма 4. Динамика средней стоимости сделки M&A на российском рынке, $ млн.[1]

[1] Для корректности результатов из подсчета исключаются крупнейшие сделки стоимостью от $1 млрд. и выше. — Прим. ред.

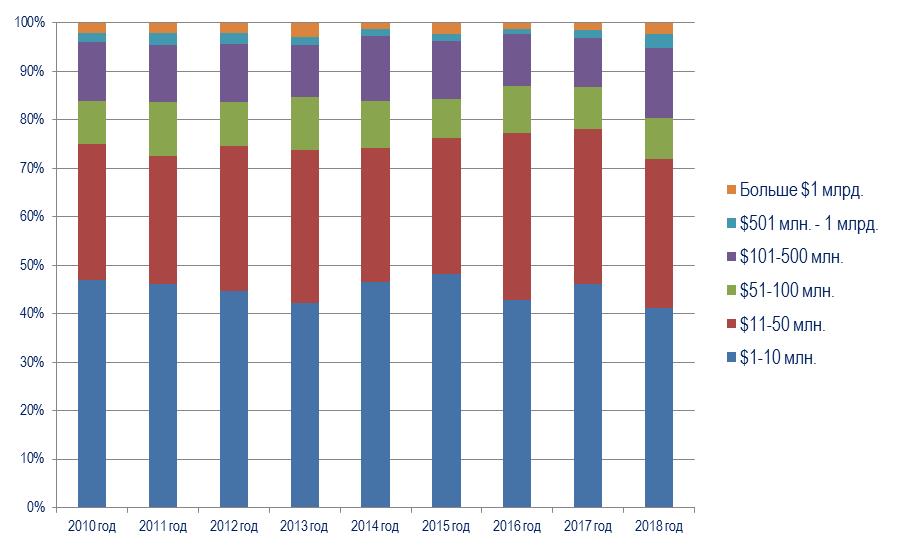

Совокупный удельный вес сделок стоимостью до $50 млн. на российском рынке M&A в 2018 году отметил минимум за последние восемь лет — 71,9% или более двух третей. Доля самого низкого ценового диапазона (до $10 млн.) сократилась на 4,9 п. п., до 41,2% с 46,1% годом ранее. Однако это не означает, что тенденция к распродаже небольших компаний подошла к концу: большинство подобных сделок перестали дотягивать до $1 млн. и потому не включались в статистику бюллетеня. При этом на 21% выросла доля сделок от $500 млн. и выше. Компании среднего сегмента также увеличили M&А-активность — это связано с распродажей российских активов крупных компаний за рубежом.

Диаграмма 5. Распределение сделок на российском рынке M&A в 2010-2018 годах

по стоимости, % от общего числа сделок

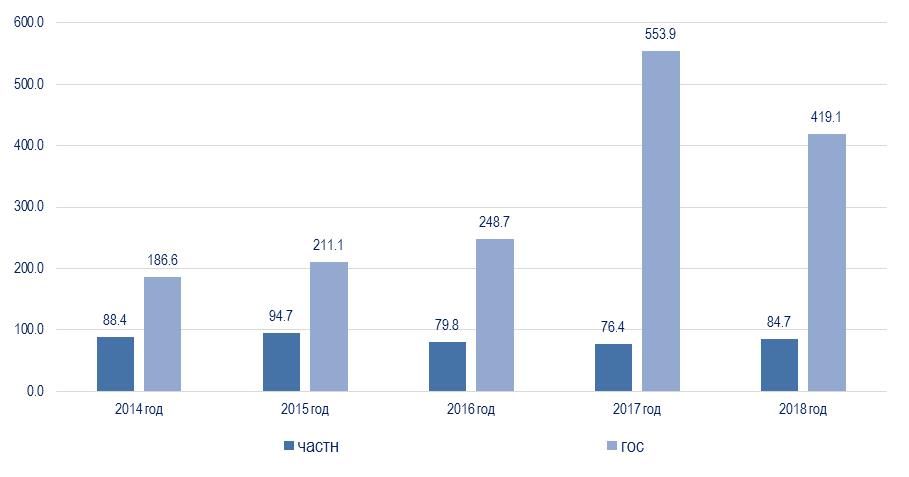

Диаграмма 6. Средняя стоимость сделки у частных и государственных компаний, $ млн.

Лидером по объему сделок M&A среди отраслей в 2018 году стало строительство и девелопмент. Число сделок в отрасли выросло незначительно по сравнению с 2017 годом — на 4,5%, до 92 транзакций, зато их суммарная стоимость увеличилась в 2,4 раза до $8,92 млрд. с $3,774 млрд. (21,1% рынка). В основном такой результат обусловлен большим числом банкротств девелоперов. Кроме того, в июле 2018 года в отрасли состоялась крупнейшая сделка за два последних года — продажа инвестиционной группой UCP Ильи Щербовича 50% группы «Стройгазконсалтинг» (СГК) оценочно за $2,882 млрд. (подробнее см. в №245-246). Второе место в рейтинге отраслей заняли финансовые институты с 33 сделками на $6,48 млрд. (15,3% объема рынка). Крупнейшей сделкой в отрасли стала санация Центробанком банка «Промсвязьбанк» за $4,25 млрд. (см. №241). Торговля поднялась на третье место и по объему, и по числу сделок, однако темпы роста в отрасли существенно сократились. Объем сделок составил $5,88 млрд. (13,9% рынка), увеличившись за год на 4,9%. Количество сделок сократилось в 2,2 раза в годовом сравнении, до 32 транзакций. Но следует отметить, что результат обусловлен преимущественно двумя транзакциями. Речь идет о крупнейшей сделке за всю историю российской торговли — о приобретении банком ВТБ торговой сети «Магнит» за $2,4 млрд. (№241), а также о покупке «Сбербанком» и ВТБ крупнейшего хорватского ритейлера Agrokor оценочно за $1,6 млрд. (№245-246).

Диаграмма 7. Удельный вес отраслей на российском рынке M&A в 2018 году

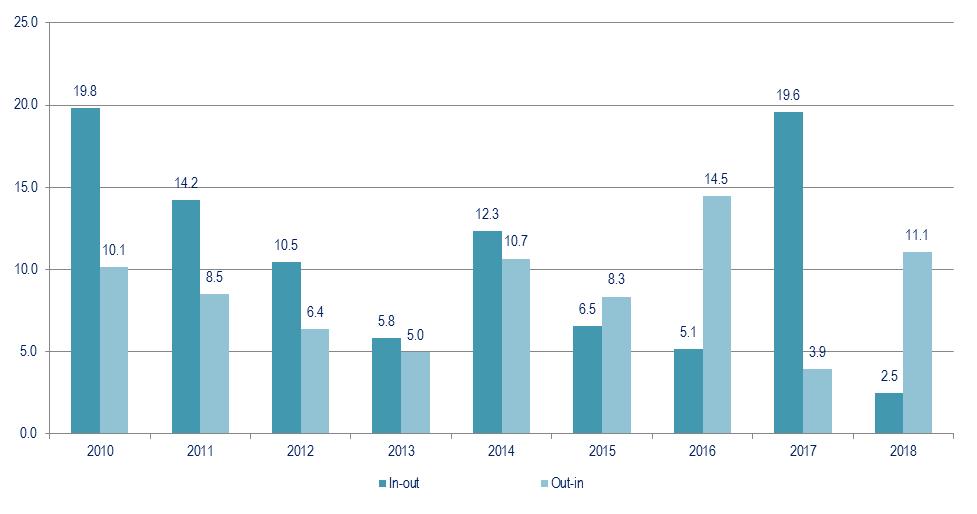

По итогам 2018 года концентрация российского рынка M&A на локальных сделках (где и активы, и покупатель находятся в России) заметно возросла по сравнению с предыдущими периодами. На такие сделки пришлось 81% общего количества транзакций и 67,9% их суммарной стоимости. В 2017 году доля внутренних сделок составляла 54,5%, а в 2016 году — 53% суммарной стоимости сделок.

Также в 2018 году кардинально сократились объемы зарубежных сделок российских компаний (in-out) при существенном росте сделок иностранных инвесторов с российскими активами (out-in). Суммарная стоимость закупок иностранных инвесторов в 4,5 раз превысила сумму зарубежных сделок российских компаний.

Диаграмма 6. Динамика трансграничных сделок по сумме ($ млрд.)

Подробно об итогах 2018 ГОДА и текущих событиях в сфере M&A читайте в выпуске №250 бюллетеня «Рынок слияний и поглощений» Информационного агентства AK&M.