Новости М&А

25-04-2024 16:39 25-04-2024 16:30

Статистика М&А

ИТОГИ 2017 ГОДА

РЫНОК M&A ПОКАЗАЛ ЛУЧШИЙ РЕЗУЛЬТАТ ЗА ЧЕТЫРЕ ГОДА

По данным статистики бюллетеня «Рынок слияний и поглощений» Информационного агентства AK&M, российский рынок M&A продолжает рост, и его темпы постепенно увеличиваются. Так, в 2017 году количество сделок M&A с участием российских компаний выросло на 2%, до 460 транзакций. Напомним, в 2016 году прирост составлял 1,1%.

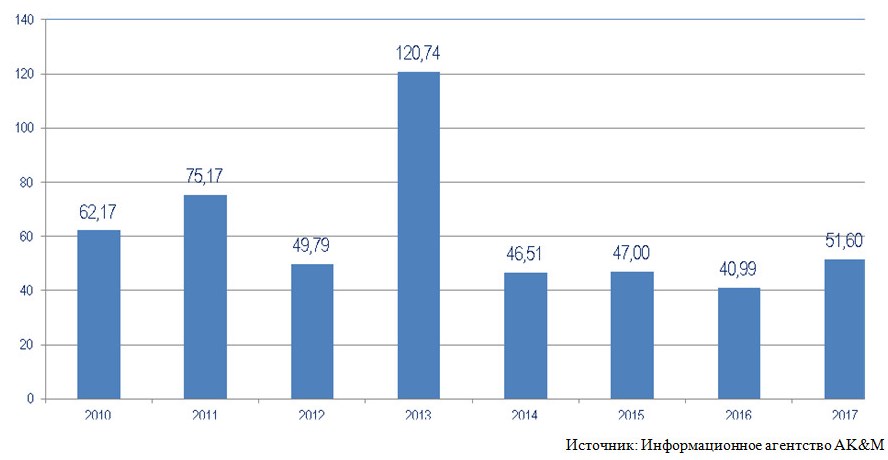

При этом суммарная стоимость сделок в 2017 году оказалась лучшей за последние четыре года — $51,6 млрд., на 25,9% больше, чем годом ранее. Помог отвоевать позиции насыщенный крупными сделками декабрь.

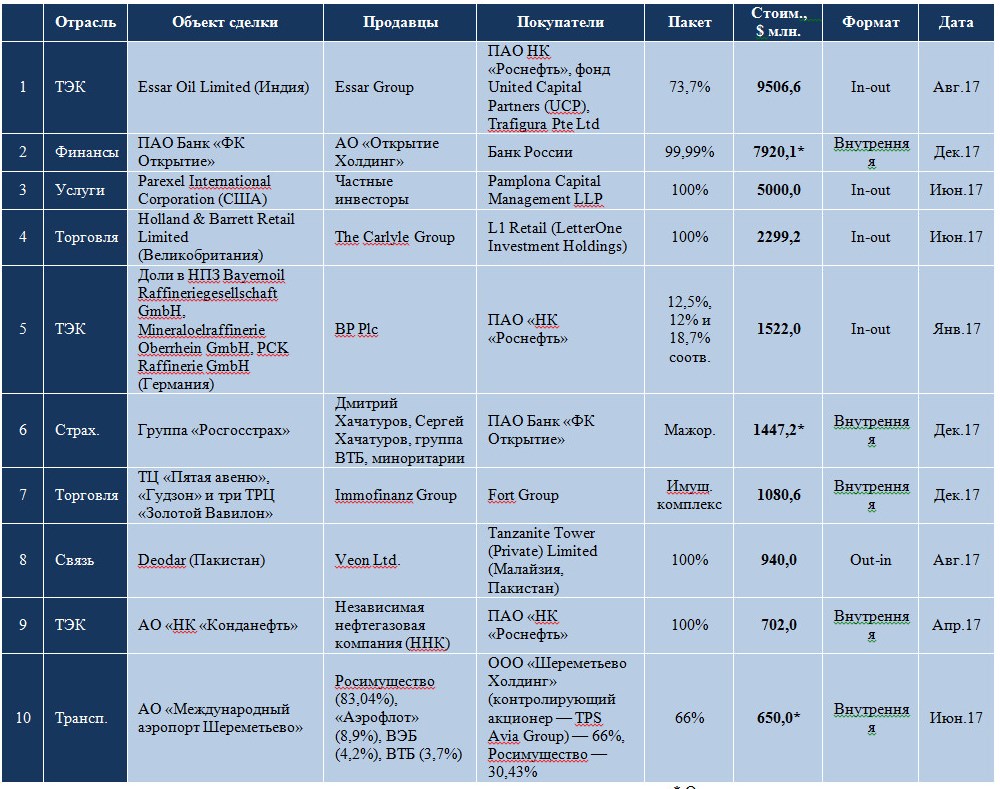

Кроме того, немного выросло число мега-сделок (стоимостью более $1 млрд.) — до 7 транзакций с 6 в 2016 году. Самой масштабной сделкой 2017 года на российском рынке M&A стала покупка индийской Essar Oil консорциумом в составе «Роснефти», фонда UCP и сингапурского трейдера Trafigura. Эта сделка, стоимость которой составила $9,5 млрд., была также крупнейшей в топливно-энергетическом комплексе за последние 3,5 года.

Однако российские компании остаются довольно дешевыми. Совокупный удельный вес сделок стоимостью до $50 млн. на российском рынке M&A в 2017 году стал самым большим за последние восемь лет — 77,6%. Доля самого низкого ценового диапазона (до $10 млн.) за год возросла на 3,4 п. п., до 46,1%. При этом практически вдвое увеличилась также доля сделок от $500 млн. и выше. Компании среднего сегмента сократили M&А-активность пропорционально.

Лидером по объему сделок M&A среди отраслей в 2017 году стал топливно-энергетический комплекс. Число транзакций в отрасли в 2017 году выросло в 2,3 раза, до 23. Объем сделок составил $15,16 млрд. (29,4% совокупного объема рынка M&A), увеличившись в 20 раз по сравнению с 2016 годом. В основном такой результат обусловлен вышеупомянутой сделкой с Essar Oil.

Второе место в рейтинге отраслей заняли финансовые институты с 27 сделками на $8,56 млрд. (16,6% объема рынка). Крупнейшей сделкой в отрасли стала санация Центробанком банка ФК «Открытие» оценочно за $8 млрд.

Сфера услуг сохранила третье место и по объему, и по числу сделок, однако темпы роста в отрасли существенно увеличились. Объем сделок составил $6,56 млрд. — в 7 раз больше, чем в 2016 году, количество — 46 (рост на 18%). Доля рынка услуг в общем объеме M&A в 2017 году заняла 12,7%. Высокий результат M&A-активности в сфере услуг большей частью был обеспечен исторически крупнейшей сделкой в отрасли — покупкой инвестфондом Pamplona Capital Management компании Parexel, которая предоставляет услуги для фармацевтических, медицинских и биотехнологических компаний, за $5 млрд.

Торговля в 2017 году сохранила высокие темпы роста и заняла четвертое место в рейтинге отраслей, опустившись с третьего в 2016 году, однако сохранив долю рынка (10,9% объема). По итогам года число транзакций в отрасли увеличилось на 7,9%, до 68 сделок, а их суммарная стоимость выросла на 24,4%, до $5,6 млрд. Однако следует отметить, что такой высокий результат обусловлен заключением крупнейшей сделки M&A за всю историю российской торговли: покупки сети магазинов Holland & Barrett компанией L1 Retail, которая входит в инвестхолдинг LetterOne акционеров «Альфа-групп», за $2,3 млрд.

Строительство и девелопмент, которые в 2016 году лидировали в рейтинге, в 2017 году опустились на пятое место по объему сделок, хоть и сохранили первое по числу. В отрасли отмечено 88 транзакций на $3,77 млрд. (7,3% объема рынка). Крупнейшей из них стала консолидация контрольного пакета группы компаний ПИК за $625 млн. структурами президента и предправления группы Сергея Гордеева.

В целом по итогам 2017 года рост числа сделок и общего уровня M&A-активности был отмечен в металлургии, пищевой промышленности, сельском хозяйстве, ТЭК, торговле, сфере услуг и страховании. В остальных отраслях M&A-активность снижалась.

При этом нельзя сказать, что рост числа сделок обусловлен только положительными факторами. В первую очередь на число слияний и поглощений на российском рынке повлияло катастрофическое количество банкротств компаний и санаций банков (в том числе из топ-10). По данным Единого федерального реестра сведений о банкротстве, количество банкротств российских компаний в 2017 году достигло 13577, увеличившись по сравнению с 2016 годом на 7,7%.

Наиболее негативная динамика наблюдается в строительстве. Число обанкротившихся компаний в этом секторе больше года ежемесячно обновляет исторические максимумы. При этом в банковском секторе, который мог бы оказать строительному поддержку за счет ипотечного кредитования, также много проблем. В 2018 году многие банки могут лишиться лицензии, а в ряде крупных банков уже началась санация из-за проблем с капиталом.

Другим фактором, тормозящим развитие рынка M&A, является сокращение потребительского спроса. Согласно информации Росстата, в 2017 году реальные располагаемые доходы населения упали на 1,7%. Это сдерживает развитие целого ряда отраслей, от пищевой промышленности до торговли и сферы услуг.

Средняя стоимость сделок в отраслях в 2017 году менялась разнонаправленно. ТЭК вернул себе позицию самой «дорогой» отрасли на российском рынке M&A, которую уже несколько лет уступал строительству и девелопменту. Также существенно подорожали сделки в транспорте и связи. Зато компании в ранее «горячих» отраслях, таких как строительство и торговля, упали в цене из-за насыщения рынка и роста числа банкротств. А самой «дешевой» отраслью стали информационные технологии, где большинство сделок касались небольших проектов.

Невзирая на то, что цены на российские компании остаются низкими, средняя стоимость сделки постепенно растет. Так, в 2017 году средняя стоимость транзакции (за вычетом крупнейших — от $1 млрд.) составила $50,5 млн. — это на 6,9% выше, чем годом ранее ($47,2 млн.), хотя все равно ниже, чем средняя стоимость сделки в 2010-2015 годах.

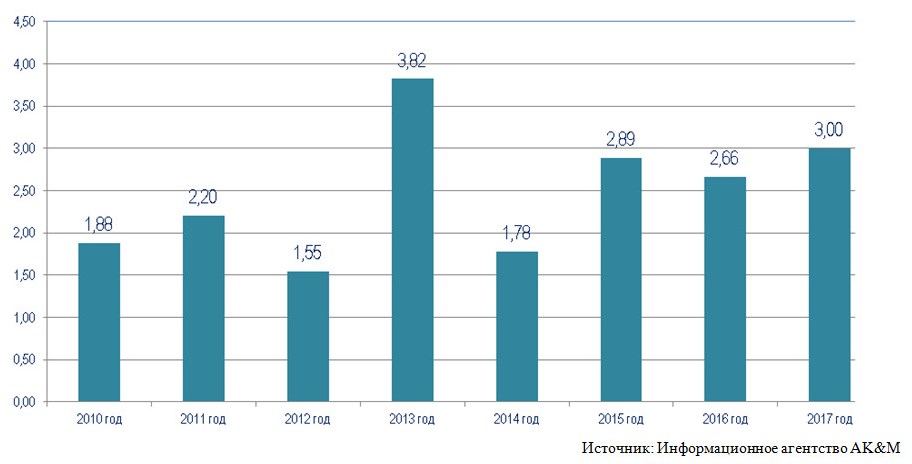

В рублевом выражении тенденции несколько иные. По сравнению с 2016 годом рынок вырос на 12,8%, до 3 трлн. руб. Однако в значительной степени такой результат обусловлен укреплением курса рубля — в 2017 году он укрепился к доллару США на 5,1%. Тем не менее, рубль все еще стоит почти вдвое меньше, чем в конце 2013 года. При этом стабильность курса помогла поддержать M&A-активность российских компаний за рубежом.

Трансграничная M&A-активность российских компаний (in-out) в 2017 году выросла до максимальных значений. Общее число таких сделок снизилось на 23%, до 30 транзакций с 39 годом ранее. Однако их суммарная стоимость возросла в 3,8 раза — до $19,6 млрд. с $5,1 млрд. Средняя стоимость трансграничной сделки российских инвесторов в 2016 году выросла в 5 раз, до $653 млн. со $132 млн. в 2016 году.

Отметим, что значительные сделки могут совершать лишь крупнейшие госкомпании. Результаты могли бы быть хуже, если бы не серия покупок уже упоминавшейся «Роснефти», которая в 2017 году приобрела активы в Индии и Германии. Также среди крупнейших игроков стоит назвать фонды Pamplona Capital Management и инвестхолдинг LetterOne, управляющие, в том числе, деньгами акционеров российской «Альфа-групп». Еще одним активным игроком стала также группа «Ренова». Крупные компании заинтересованы в приобретении зарубежных машиностроительных активов — в частности, в Западной Европе (Нидерланды, Франция, Норвегия).

Что касается сделок иностранных инвесторов с российскими активами (out-in), в 2017 году их объемы существенно снизились. Отчасти это связано с усилением антироссийских санкций, отчасти — с высокими рисками на российском рынке для иностранных инвесторов. Объем сделок out-in в 2017 году сократился в 3,8 раза по сравнению с 2016 годом и достиг $3,9 млрд. Число таких сделок также упало до 57 с 64 годом ранее. Крупнейшей из них стала продажа телекоммуникационным холдингом Veon 13 тыс. сотовых вышек в Пакистане за $940 млн.

При этом чуть более половины ($2,2 млрд. или 56,6% по суммарной стоимости и 47% — по количеству) приходится на активы, которые физически находятся вне России. Но темпы их распродаж снижаются, так как от большей части непрофильных или убыточных активов компании уже избавились ранее.

Диаграмма 1. Динамика сделок на российском рынке M&A по сумме, $ млрд.

Диаграмма 2. Динамика сделок на российском рынке M&A по сумме, трлн. руб.

Диаграмма 3. Динамика сделок на российском рынке M&A по числу

Топ-10 сделок с участием российских компаний в 2017 году

* - оценочно

Подробно об итогах 2017 ГОДА и текущих событиях в сфере M&A читайте в выпуске №238 бюллетеня «Рынок слияний и поглощений» Информационного агентства AK&M.