Новости М&А

26-04-2024 11:30 26-04-2024 11:05 26-04-2024 10:50 26-04-2024 10:23 26-04-2024 10:14 26-04-2024 09:57 ВСЕ НОВОСТИ

Статистика М&А

Ноябрь 2017 года

РЫНОК M&A СДЕЛАЛ ПАУЗУ ПЕРЕД КОНЦОМ ГОДА

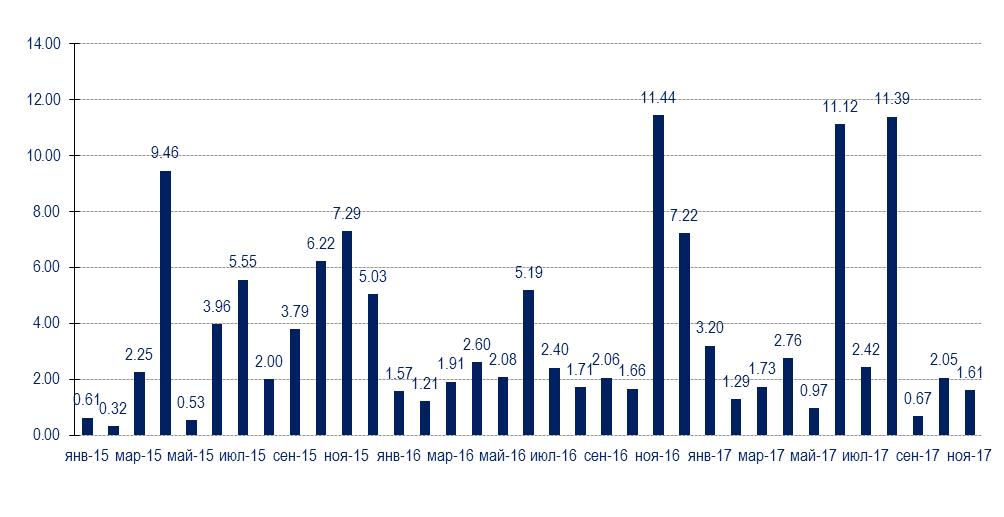

Российский рынок слияний и поглощений после провального сентября и более активного октября в предпоследнем месяце 2017 года несколько притормозил. В ноябре в нашу статистику включено 35 сделок суммарной стоимостью $1,605 млрд. — в 7 раз меньше, чем за тот же месяц 2016 года. Но справедливости ради отметим, что ноябрь прошлого года был рекордным благодаря мегасделке по слиянию итальянских телеком-операторов Wind (принадлежит VimpelCom Ltd) и 3 Italia (владелец — гонконгский многопрофильный холдинг CK Hutchison, см. №225).

В ноябре 2017 года подобных сделок не было, а M&A-активность в большинстве отраслей остается довольно низкой. Она оживилась только в декабре, поскольку закрытие большого количества сделок было перенесено на конец года.

Тем не менее, благодаря хорошим результатам предыдущих месяцев суммарная стоимость сделок в январе-ноябре 2017 года на 15,9% превысила итог того же периода прошлого года, достигнув $39,2 млрд. (против $33,8 млрд. за одиннадцать месяцев 2016 года). В рублевом выражении суммарная стоимость сделок выросла на 1,2% до 2,3 трлн. руб. с 2,2 трлн. руб. в январе-ноябре 2016 года.

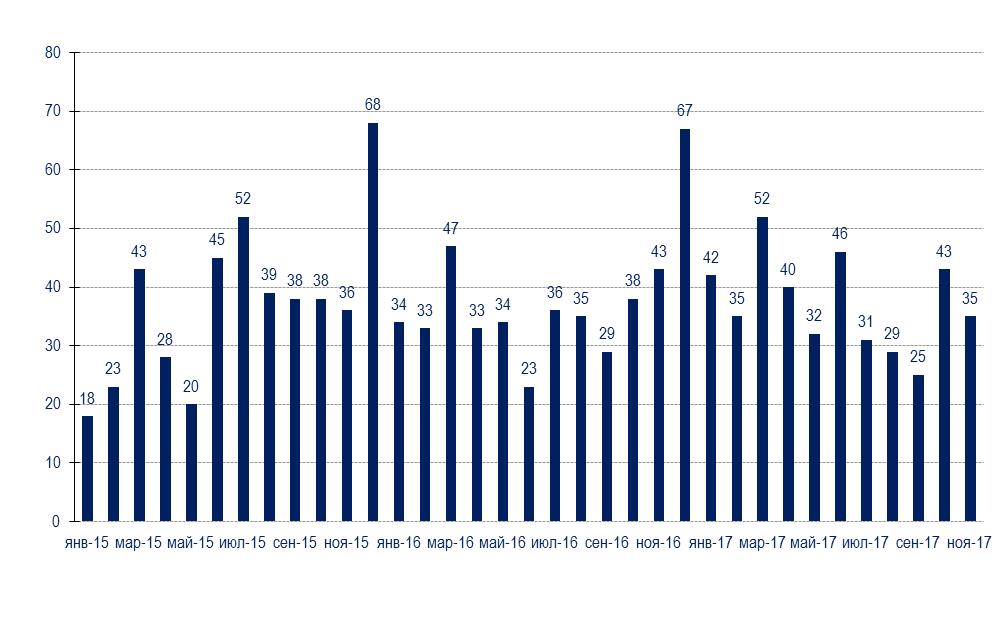

Увеличивается и стоимость российских компаний в целом. Средняя цена сделки (за вычетом крупнейших) в январе-ноябре текущего года была на 9,3% выше, чем в прошлом году, — $51,6 млн. против $47,1 млн. соответственно. Число сделок за январь-ноябрь 2017 года также выросло в годовом сравнении на 6,5% до 410 транзакций по сравнению с 385 в январе-ноябре прошлого года.

В силу замедления темпов роста M&A-рынка в конце III и начале IV квартала мы снижаем свой предыдущий прогноз итогов 2017 года. Надежды на прирост на 20-25% по отношению к предыдущему году не оправдались. Однако, по предварительным оценкам, можно рассчитывать на рост на 15-20% (до $45-49 млрд.), прежде всего, за счет крупных сделок по санации банков из топ-10.

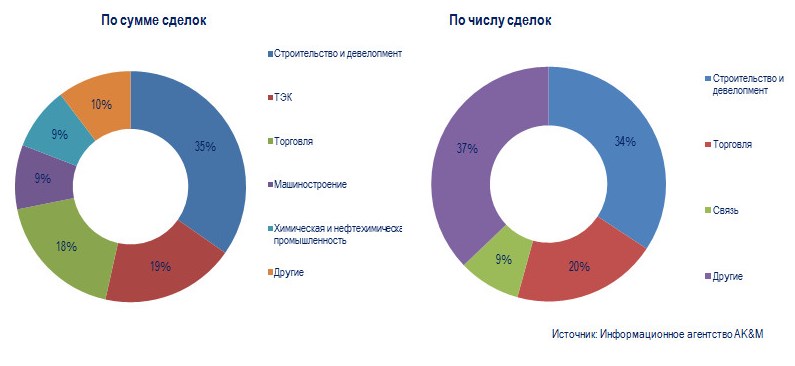

Рейтинг отраслей по суммарной стоимости сделок практически не изменился по сравнению с предыдущим месяцем. В ноябре на первом месте оставались строительство и девелопмент с 12 сделками на $556,9 млн. (34,7% объема рынка). Самой дорогой стала покупка ООО «Гранд Сити» Григорием Баевским оценочно за $200 млн. Но наибольшую долю в сделках M&A в строительной отрасли сейчас занимает приобретение участков и промышленных площадок под застройку или редевелопмент.

Второе место в рейтинге продолжает занимать топливно-энергетический комплекс (ТЭК) с двумя сделками суммарной стоимостью $301,3 млн. (18,8% рынка). Обе сделки касаются приобретений нефте- и газодобывающих предприятий. Также в отрасли была заключена крупнейшая в ноябре сделка — покупка ООО «Севернефть-Уренгой» аффилированной компанией НОВАТЭКа за $226,3 млн.

На третье место в рейтинге поднялась торговля (доля рынка — 18,3%) с семью сделками на $294,6 млн. Четвертое место неожиданно заняло машиностроение, с одной крупной сделкой на сумму $144,3 млн. (9% рынка). На пятое место поднялась химическая и нефтехимическая промышленность с двумя сделками на $141,3 млн. (8,8% объема рынка).

Диаграмма 1. Динамика сделок на российском рынке M&A по сумме, $ млрд.[1]

[1] Цифры в диаграммах округлены до двух знаков после запятой. — Прим. ред.

Диаграмма 2. Динамика сделок на российском рынке M&A по числу

Диаграмма 3. Удельный вес отраслей на российском рынке M&A в ноябре 2017 года

Подробно об итогах НОЯБРЯ 2017 ГОДА и текущих событиях в сфере M&A читайте в выпуске №237 (декабрь 2017 года) бюллетеня «Рынок слияний и поглощений» Информационного агентства AK&M.