Новости М&А

19-04-2024 12:20 19-04-2024 10:07

Статистика М&А

Октябрь 2017 года

РЫНОК МЕДЛЕННО НАБИРАЕТ ОБОРОТЫ К КОНЦУ ГОДА

Сумма сделок в октябре 2017 года — $2,05 млрд.

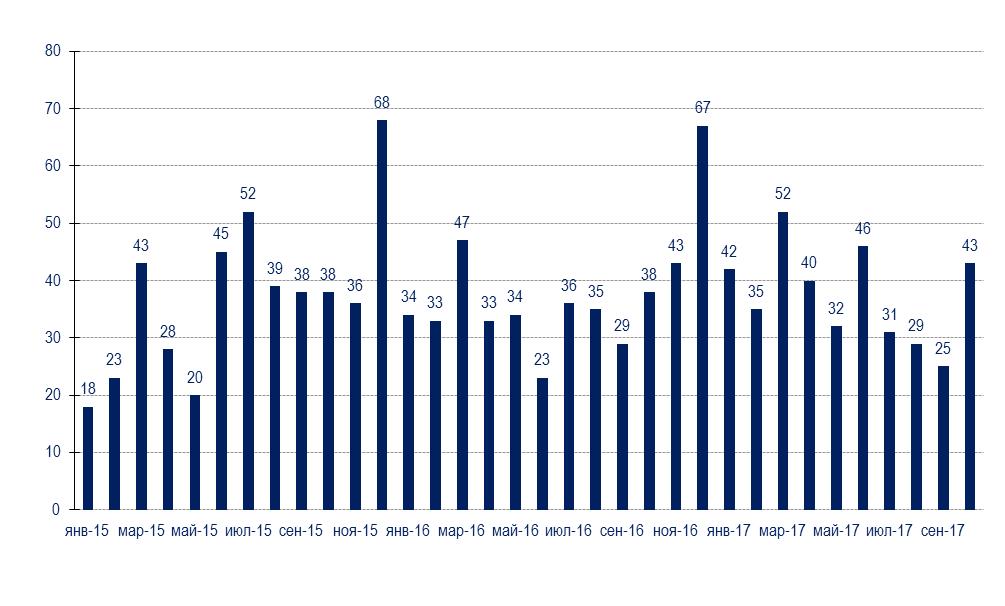

Число сделок — 43

Средняя стоимость сделки — $47,7 млн.

Подробное описание всех сделок читайте в Бюллетене "Рынок слияний и поглощений"

Рост российского рынка слияний и поглощений, отмеченный нами ранее (читайте подробнее в предыдущем выпуске), после спада в сентябре 2017 года продолжился, хоть и более слабыми темпами. В октябре в статистику бюллетеня включено 43 сделки суммарной стоимостью $2,05 млрд. — на 23,4% больше, чем за тот же месяц 2016 года.

Тем не менее, мега-сделок в октябре не зарегистрировано, а активность в большинстве отраслей остается довольно низкой. Мы ожидаем восстановления активности в конце IV квартала, поскольку закрытие ряда сделок было перенесено на ноябрь-декабрь.

Благодаря хорошим результатам предыдущих месяцев суммарная стоимость сделок в январе-октябре 2017 года в 1,7 раза превысила итог того же периода прошлого года, достигнув $37,6 млрд. (против $22,4 млрд. за десять месяцев 2016 года). В рублевом выражении суммарная стоимость сделок выросла в 1,5 раза, до 2,2 трлн. руб. с 1,48 трлн. руб. в январе-октябре 2016 года.

Увеличивается и стоимость российских компаний в целом. Средняя цена сделки (за вычетом крупнейших) в январе-октябре текущего года была на 9,4% выше, чем в прошлом году, — $52,1 млн. против $47,7 млн. соответственно. Число сделок за десять месяцев 2017 года также выросло в годовом сравнении на 9,6%, до 375 транзакций по сравнению с 342 в январе-октябре прошлого года.

Несмотря на замедление в конце III — начале IV квартала, мы сохраняем свой предыдущий прогноз итогов 2017 года. Если макроэкономическая ситуация и курс рубля останутся стабильными в ближайшие месяцы, в текущем году мы ожидаем прироста объема рынка на 20-25% по отношению к предыдущему году (до $48-51 млрд.).

Рейтинг отраслей по суммарной стоимости сделок продолжает приносить сюрпризы. Если в сентябре 2017 года на первое место неожиданно вышел транспорт№235, то в октябре первое место получили, поднявшись с третьего, строительство и девелопмент с 13 сделками на $835,3 млн. (40,7% объема рынка). Среди них была и крупнейшая сделка месяца — продажа имущественного комплекса ЖК «Рублевская ривьера» оценочной стоимостью $336 млн.

Однако этот рекорд объясняется не слишком позитивными причинами. В первую очередь выросло число сделок по продаже имущественных комплексов, что связано с возросшим числом банкротств. Также растет число покупок участков под застройку в ожидании роста цен, а продажи готовой офисной недвижимости, напротив, резко снизились. Спад в отрасли наглядно виден, начиная с лета прошлого года.

Второе место в рейтинге занял топливно-энергетический комплекс (ТЭК), как и в июле-августе, с двумя сделками суммарной стоимостью $405,6 млн. (19,8% рынка). Обе сделки касаются приобретений угледобывающих предприятий и занимают третье и четвертое места в рейтинге крупнейших сделок месяца.

В целом активность в отрасли поддерживает ПАО НК «Роснефть», которая, впрочем, приобретает не только профильные предприятия. В частности, это касается услуг, которые занимают третье место в рейтинге (доля рынка — 14,7%) с одной сделкой на $300,7 млн. Данную сделку по покупке торгово-развлекательного центра «Щука» провел кипрский офшор Riverstretch Trading & Investments Ltd., который, по данным открытых источников, действует в интересах «НК «Роснефть».

Четвертое место в октябре занял транспорт, опустившись с первого места в сентябре, с четырьмя сделками на общую сумму $173,7 млн. (8,5% рынка). При этом в отрасли крайне высока доля сделок с участием госкомпаний: две из четырех сделок осуществлены в пользу компании, конечным бенефициаром которой является НК «Роснефть».

M&A-активность в транспорте в текущем году нестабильна. За январь-октябрь 2017 года число транзакций упало на 16%, но их суммарная стоимость, напротив, увеличилась в 1,7 раза. Основная M&A-активность в отрасли сосредоточена в двух сегментах: аэропорты и автомобильные пассажирские и грузоперевозки.

На пятом месте, как и в сентябре, остается сельское хозяйство с семью сделками на $107,5 млн. (5,2% объема рынка). По темпам роста M&A-активности сельское хозяйство по итогам января-октября 2017 года остается в числе лидеров среди отраслей экономики. В январе-октябре 2017 года количество сделок в отрасли выросло практически в 1,6 раза в годовом сравнении, а их суммарная стоимость — в 1,9 раза. Но настораживает рост вынужденных сделок, связанных с высокой задолженностью компаний-мишеней.

Динамика объема сделок на российском рынке M&A, $ млрд.[1]

[1] Цифры в диаграммах округлены до двух знаков после запятой. — Прим. ред.

Динамика количества сделок на российском рынке M&A

Удельный вес отраслей на российском рынке M&A в октябре 2017 года

Подробно об итогах ОКТЯБРЯ 2017 ГОДА и текущих событиях в сфере M&A читайте в выпуске №236 (ноябрь 2017 года) бюллетеня «Рынок слияний и поглощений» Информационного агентства AK&M.