Новости М&А

25-04-2024 19:20 25-04-2024 19:15 25-04-2024 18:59 25-04-2024 18:53 25-04-2024 18:50 25-04-2024 18:20 ВСЕ НОВОСТИ

Статистика М&А

Май 2017 года

ТЕМПЫ РОСТА РЫНКА M&A ВО ВТОРОМ КВАРТАЛЕ ЗАМЕДЛИЛИСЬ

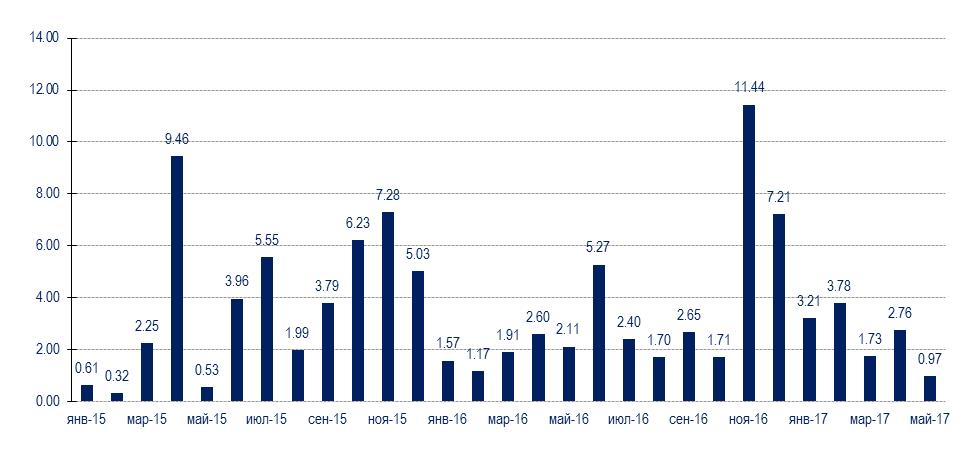

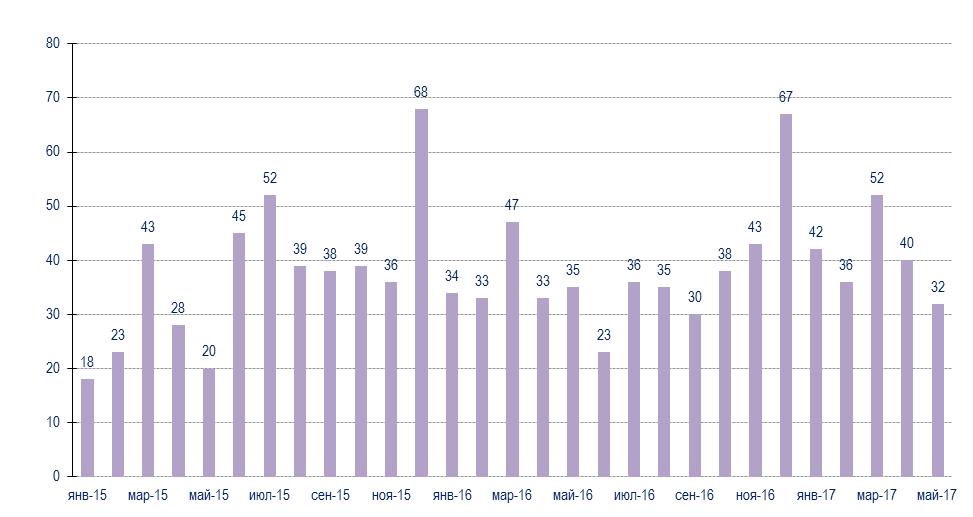

I квартал 2017 года оказался в высшей степени удачным для рынка слияний и поглощений с участием российских компаний. Во II квартале темпы роста замедлились. В мае отмечено всего 32 транзакции — на 9% меньше, чем в мае 2016 года (35 сделок). Нужно отметить, май традиционно не самый активный месяц в году, в силу длинных выходных и начала отпускного сезона, поэтому показатель в 30-35 сделок за месяц для него скорее норма, чем отклонение. (Минимальный показатель для этого месяца — 20 сделок — был отмечен в разгар кризиса в 2015 году).

Суммарная стоимость сделок в мае 2017 года также оказалась довольно низкой — $967,3 млн., в 2,2 раза меньше, чем за тот же месяц 2016 года ($2,1 млрд.). Более низкий показатель для этого месяца наблюдался опять-таки в кризисном 2015 году — $526,8 млн. На рынке отмечается отсутствие крупных сделок стоимостью более $500 млн.

Зато в нижнем и среднем сегментах цены на российские компании растут: средняя стоимость сделки в мае 2017 года увеличилась в годовом сравнении на 20%, до $30,2 млн. с $25 млн. годом ранее. Отметим, что рост средней стоимости сделок продолжается второй месяц подряд, после девятимесячного нисходящего тренда.

В рублевом эквиваленте рынок M&A в мае также упал в 2,5 раза, до 54,69 млрд. руб. против 139,25 млрд. руб. годом ранее. Но по итогам пяти месяцев 2017 года отмечен прирост на 12% (до 721 млрд. руб. с 641 млрд. руб. в прошлом году) за счет результатов I квартала.

Несмотря на замедление в апреле-мае, мы ожидаем высоких результатов первого полугодия текущего года. Это связано с тем, что уже в июне были завершены несколько крупнейших сделок: консолидация активов аэропорта Шереметьево, покупка фондом Pamplona Capital Management (управляет средствами акционеров российской «Альфа-групп») американского поставщика услуг в сфере фармацевтики Parexel за $5 млрд. и покупка инвестфондом L1 Retail Михаила Фридмана британской розничной сети Holland & Barrett за 1,77 млрд фунтов.

По нашим прогнозам, прирост рынка M&A по итогам первого полугодия 2017 года может составить 40-45% по суммарной стоимости сделок и 15-20% по числу транзакций по сравнению с первым полугодием прошлого года. Подробный анализ основных трендов первого полугодия будет размещен в следующем выпуске (№232).

Диаграмма 1. Динамика сделок на российском рынке M&A по сумме, $ млрд.[1]

Диаграмма 2. Динамика сделок на российском рынке M&A по числу

Рейтинг отраслей в мае 2017 года сложился нетипично. На первое место в нем впервые за несколько лет вышла электроэнергетика с одной сделкой на $339,1 млн. (35,1% объема рынка). Речь идет о смене акционеров генерирующей компании ТГК-2. Но причин для оптимизма в этом нет, поскольку сделка оценена так высоко с учетом значительного долга компании.

На втором месте в мае оказались строительство и девелопмент, где произошло 8 сделок на $139,1 млн. (14,4% объема рынка). Крупнейшей из них стала покупка структурами Романа Авдеева бизнес-центра Solutions в Москве оценочно за $62 млн. Строительство и девелопмент продолжают лидировать среди всех отраслей экономики по числу сделок (см. диаграмму), но M&A-активность в отрасли постепенно снижается. Основная причина — насыщение рынка сделками в сегменте офисной недвижимости. Сыграло свою роль и плохое финансовое положение многих застройщиков.

На третьем месте в мае по сумме сделок оказался транспортный сектор с одной сделкой на $90 млн. (9,3% объема рынка). Это слияние сервисов такси Fasten («Сатурн», RedTaxi) и RuTaxi («Везёт» и «Лидер»). Четвертое место в рейтинге отраслей в мае заняла пищевая промышленность с двумя сделками на $82 млн. (8,5% объема рынка), крупнейшая из которых — поглощение группой компаний «Далимо» предприятий молочного холдинга «Краун Групп» (с учетом долга сделка предварительно оценивается в $80 млн.).

На пятое место в рейтинге поднялись прочие производства, где отмечено две сделки на $74,2 млн. (7,7%). Эта отрасль, объединяющая разнородные предприятия (согласно ОКВЭД, к ней относятся выпуск стекла, керамических изделий, огнеупоров, неметаллических минеральных продуктов и т.д. ), практически никогда не привлекает внимания. Но примечательно, что все сделки последних полутора лет в ней — трансграничные. Они связаны с намерением компаний, принадлежащих российским собственникам, расширить операции на европейских рынках или диверсифицировать направления деятельности, в том числе инвестировать в разработку новых материалов. Особенно высокую активность проявляет группа «Ренова».

Диаграмма 3. Удельный вес отраслей на российском рынке M&A в мае 2017 года

Таблица 1. Отраслевая сегментация российского рынка слияний и поглощений в мае 2017 года

|

Отрасли |

Объем сделок, $ млн. |

Доля в общем объеме |

Число сделок |

Доля в общем числе |

|

Пищевая промышленность |

82,0 |

8,5% |

2 |

6,3% |

|

Прочие производства |

74,2 |

7,7% |

2 |

6,3% |

|

Сельское хозяйство |

2,2 |

0,2% |

1 |

3,1% |

|

СМИ |

1,3 |

0,1% |

1 |

3,1% |

|

Строительство и девелопмент |

139,1 |

14,4% |

8 |

25% |

|

Торговля |

73,2 |

7,6% |

6 |

18,8% |

|

Транспорт |

90,0 |

9,3% |

1 |

3,1% |

|

Услуги |

37,7 |

3,9% |

2 |

6,3% |

|

Финансовые институты |

52,7 |

5,4% |

3 |

9,4% |

|

Химическая и нефтехимическая промышленность |

35,4 |

3,7% |

1 |

3,1% |

|

Электроэнергетика |

339,1 |

35,1% |

1 |

3,1% |

|

IT |

40,4 |

4,2% |

4 |

12,5% |

|

Итого: |

967,3 |

100% |

32 |

100% |

Источник: Информационное агентство AK&M

[1] Цифры в диаграммах округлены до двух знаков после запятой. — Прим. ред.

Подробно об итогах МАЯ 2017 ГОДА и текущих событиях в сфере M&A читайте в выпуске №231 (май 2017 года) бюллетеня «Рынок слияний и поглощений» Информационного агентства AK&M.