Новости М&А

23-04-2024 17:10 23-04-2024 16:15 23-04-2024 16:06 23-04-2024 15:27

Статистика М&А

ИТОГИ M&A 2022 ГОДА

РАСПРОДАЖА АКТИВОВ ИНОСТРАННЫМИ КОМПАНИЯМИ, ПОКИДАЮЩИМИ РОССИЮ, СОСТАВИЛИ 38% ВСЕГО M&A РЫНКА ЗА 2022 ГОД

Сумма сделок в 2022 году — $42898,6 млн

Число сделок — 517

Средняя стоимость сделки — $83 млн

(за вычетом крупнейших — $67,3 млн)

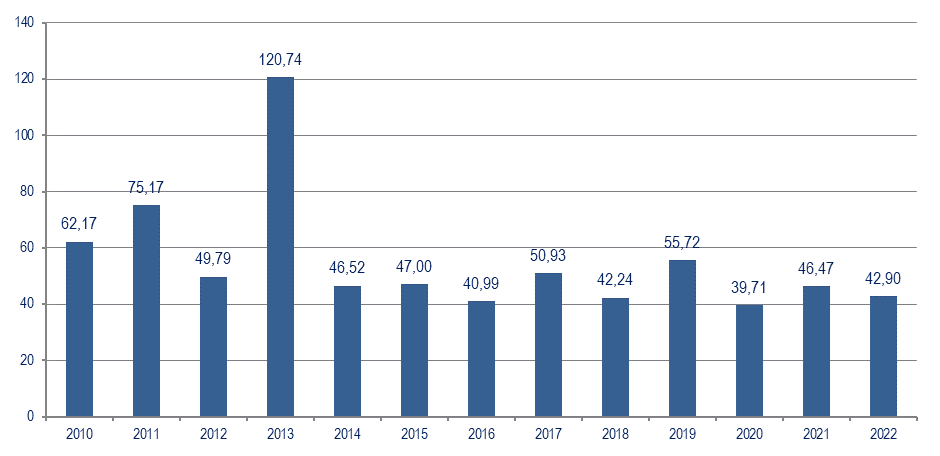

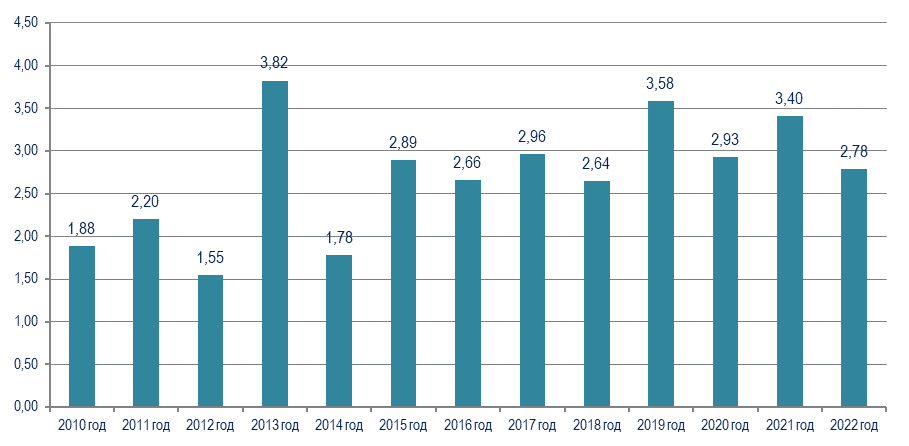

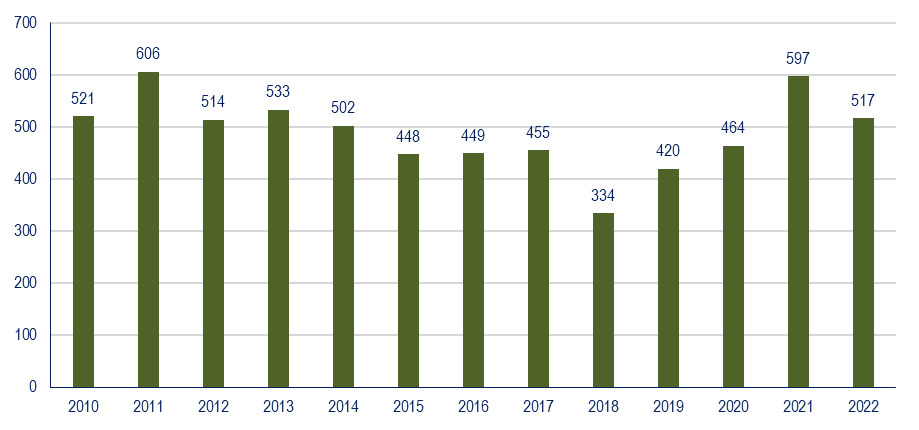

В 2022 году рынок M&A с порогом $1 млн немного снизился по сравнению с предыдущим годом. Суммарная стоимость сделок сократилась на 7,7%, составив $42,9 млрд против $46,47 млрд годом ранее. Количество транзакций также уменьшилось: в 2022 году состоялось 517 сделок, а годом ранее — 597 (-13,1%). В рублевом выражении сумма сделок отчетного периода упала заметнее — на 18,2% до 2,78 трлн руб. с 3,4 трлн руб. за 2021 год.

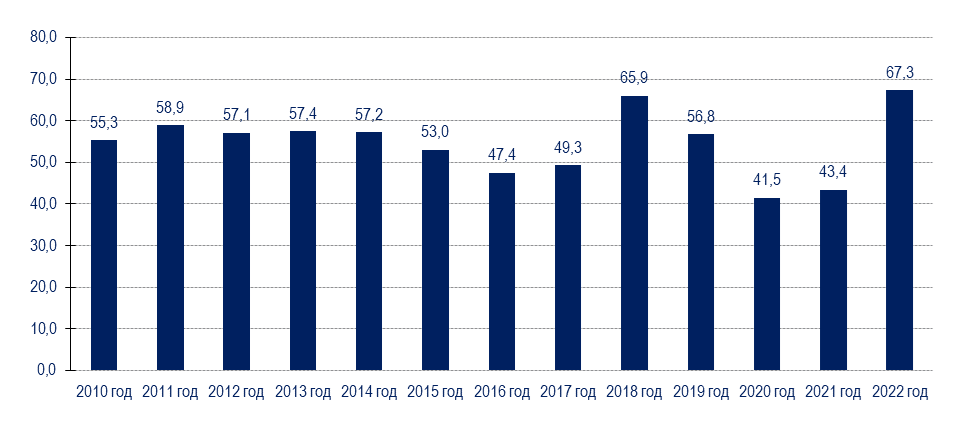

Активы при этом заметно подорожали. Средняя стоимость сделки, за вычетом крупнейших, в годовом сравнении выросла в 1,6 раза до $67,3 млн с $43,3 млн в 2021 году.

Однако при общем росте стоимости продаваемых компаний за прошедший год зафиксировано всего 4 сделки выше $1 млрд — этот показатель в 2,8 раза ниже, чем в 2021 году, когда подобных сделок было отмечено 11. Это также самый низкий результат года за всю историю наблюдений. При этом стоит отметить, что все миллиардные сделки были вынужденными. Крупнейшей транзакцией 2022 года стала майская продажа Романом Абрамовичем футбольного клуба «Челси» консорциуму британских инвесторов во главе с Тоддом Боэли за $3,15 млрд (см. в выпуске бюллетеня №291). Второе место занял выход южноафриканской Naspers из России — продажа классифайда и сервиса объявлений для продажи товаров «Авито» холдингу Ивана Таврина за $2,45 млрд.

На третьем месте оказалась продажа немецким концерном Mercedes-Benz своего российского автозавода, а также прав дистрибутора группе «Автодом» оценочно за $1,66 млрд (№292). Четвертой и самой небольшой миллиардной сделкой стал выход французской группы Renault из российских автомобилестроительных активов. В частности, 67,61%-ная доля группы в «АвтоВАЗе» была передана ФГУП «НАМИ», а завод «Рено Россия» — правительству Москвы. Оценочная стоимость сделки составила $1,13 млрд (№291).

Отдельно стоит отметить транзакции, которые, согласно нашей методике, классифицируются как внутренние (когда актив находится на территории России, а покупателем выступает российский резидент), однако продавцом является иностранный инвестор. В 2022 году зафиксировано 109 таких сделок из 517 — это 20,9% от общего числа. При этом их объем составил 38% от всех транзакций года ($16,31 млрд).

Активнее всего покидали российский рынок компании из США (за год было продано 18 активов, принадлежавших американским инвесторам), Финляндии (14 транзакций), Чехии (10), Франции (8), Германии, Кипра и Швеции (7, 6 и 5 сделок соответственно). Остальные страны в основном представлены единичными продажами.

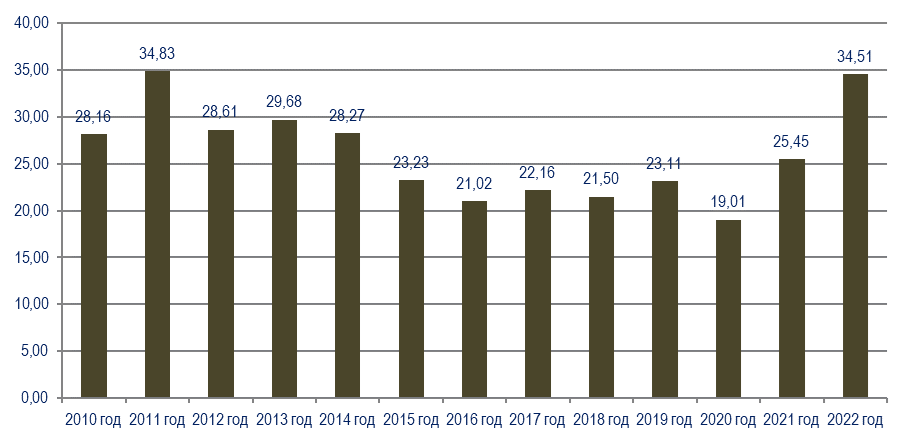

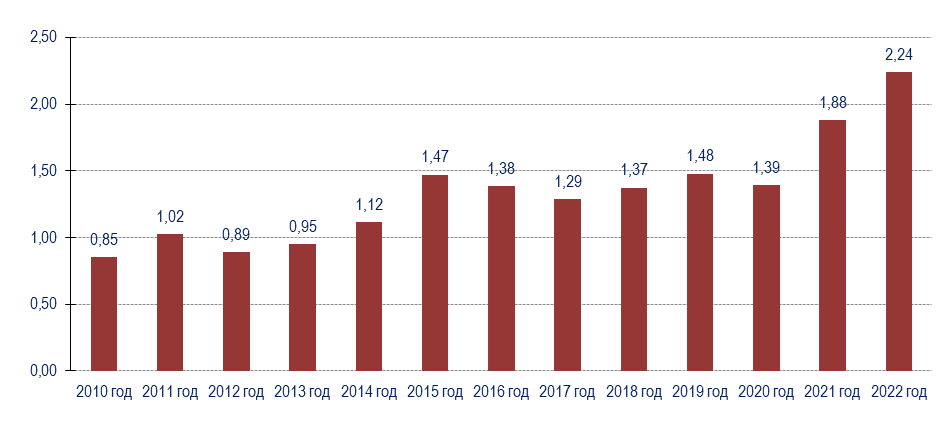

Базовый объем рынка M&A (без учета крупнейших сделок стоимостью от $1 млрд и выше), напротив, вырос относительно 2021 года. В 2022 году он достиг $34,51 млрд, на 35,6% превысив показатель предыдущего года. В основном это объясняется стартовавшими с февраля распродажами крупных активов зарубежных инвесторов и поспешным уходом российских компаний с Запада. Все эти сделки были дешевле рынка, однако заметно повысили общий уровень стоимости проданных предприятий. В рублевом эквиваленте базовый объем рынка вырос слабее — на 19,3% до 2,24 трлн руб.

За 2022 год на рынке M&A обозначилось несколько новых трендов, которые будут определять его облик, как минимум, до середины 2023 года.

Первый тренд — это массовый уход иностранных инвесторов, которые вели бизнес на территории России. При этом уходят в основном крупные компании, которые вынуждены продавать свои активы по политическим причинам.

Стоит заметить, что далеко не все сделки по продаже бизнеса зарубежных инвесторов попадают в нашу статистику. Это объясняется символическими суммами, за которые продаются некоторые предприятия, а также затяжным процессом согласования продаж. Многие из них вообще не могут быть завершены из-за законодательных ограничений.

Второй заметный тренд — это выход российских инвесторов из зарубежных активов. В основном это касается компаний, попавших под западные санкции, в первую очередь банков, таких как «Сбербанк», а также бизнесменов, против которых были введены персональные санкции. Впрочем, большая часть сделок с подобными активами тоже не попадет в статистику нашего бюллетеня, потому что переход собственности во многих случаях бывает чисто номинальным (покупателями выступают аффилированные с прежними владельцами лица) и используется для обхода санкционного давления.

Третьим трендом можно назвать снижение стоимости предприятий не затронутых санкциями сфер. Это связано с неблагоприятной экономической ситуацией, которая в свою очередь повлияла на снижение потребительского спроса, сворачивание инвестиционных программ, и, следовательно, на снижение спроса на сами активы. В основном это коснулось предприятий сферы торговли. В сельском хозяйстве и пищевой промышленности, напротив, распродажи прекратились. Владельцы придерживают активы, которые могут оказаться востребованными на фоне стоимости продуктов и вырасти в цене.

В связи с распродажей иностранных компаний на рынке появилось много качественных активов, от которых избавляются иностранные владельцы, не затронутые запретом, — в основном, машиностроительные компании. Это хоть и повысило среднюю стоимость сделок, заключенных в 2022 году, но при этом увеличило предложение, в связи с чем активы похуже качеством практически перестали продаваться или продаются заметно ниже рыночной стоимости.

В то же время многие крупные сделки, которые планировалось завершить в отчетном периоде, были перенесены на более поздний период или вовсе отменены. Так, анонсированная ранее миллиардная продажа МТС своей башенной структуры отложена на неопределенный срок. Заморожена из-за падения стоимости активов продажа золотодобывающей компании «Высочайший». После публикации указа Президента РФ, который запретил западным инвесторам в ТЭКе и энергетике выходить из российского бизнеса без специального разрешения, отложена также сделка финского Fortum, который, как и многие другие западные инвесторы, планировал продать свои российские активы (в первую очередь, ПАО «Фортум»). По данным открытых источников, летом Fortum уже практически завершил прием заявок от потенциальных покупателей, но теперь сделка оказалась под вопросом.

В следующем году стоит ожидать роста распродаж по банкротству. Так, торговые площадки прогнозируют на 2023 год значительный рост числа непрофильных активов, выставляемых на продажу банками. Это связано с отменой моратория на банкротства, действовавшего в 2022 году, и ростом просрочки по кредитам юрлиц на фоне нестабильной экономической ситуации. Однако большая часть подобных активов может оказаться слишком дешевой для попадания в нашу статистику.

Диаграмма 1. Динамика сделок на российском рынке M&A по сумме, $ млрд

Источник: Информационное агентство AK&M

Диаграмма 2. Динамика сделок на российском рынке M&A по сумме, трлн. руб.

Источник: Информационное агентство AK&M

Диаграмма 3. Динамика сделок на российском рынке M&A по числу

Источник: Информационное агентство AK&M

Диаграмма 4. Динамика средней стоимости сделки M&A на российском рынке, $ млн[1]

Источник: Информационное агентство AK&M

Диаграмма 5. Динамика средней стоимости сделки M&A на российском рынке, млрд руб.[2]

Источник: Информационное агентство AK&M

Диаграмма 6. Динамика базового объема российского рынка M&A, $ млрд

Источник: Информационное агентство AK&M

Диаграмма 7. Динамика базового объема российского рынка M&A, трлн. руб.

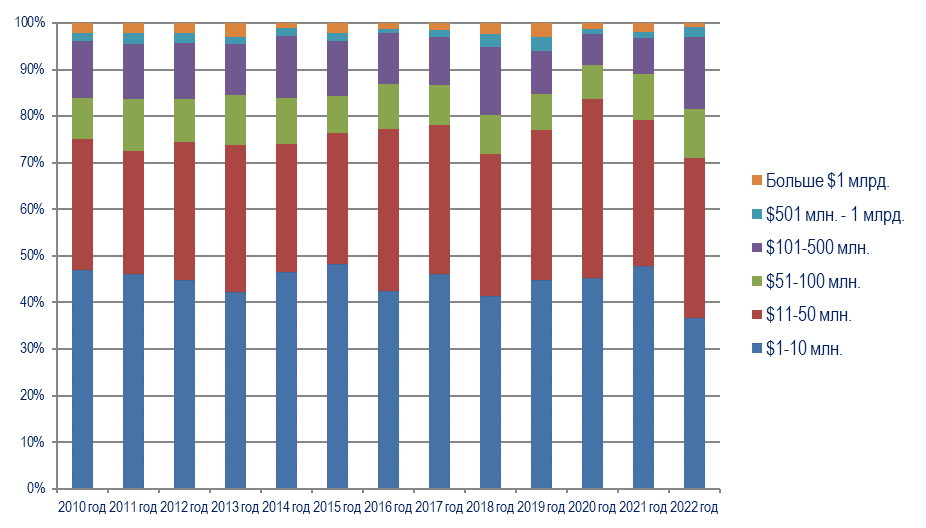

Совокупный удельный вес сделок стоимостью до $50 млн на российском рынке M&A в 2022 году составил 71% от их общего числа (см. диаграмму 8) — это самый низкий уровень за 10 лет. Это не означает, что мелких компаний стали покупать меньше, просто их стоимость упала ниже уровня попадания в нашу статистику. Доля самого низкого ценового диапазона (до $10 млн) снизилась на 11 п.п. до 36,8% с 47,8% годом ранее. В то же время на 15,8% уменьшилась доля сделок стоимостью от $500 млн и выше. Лучше всего ситуация обстоит в области активов среднего сегмента, что связано с падением бизнес-активности в результате санкций и политических пертурбаций, а также с уходом крупных компаний за бесценок.

Диаграмма 8. Распределение сделок на российском рынке M&A в 2010-2022 годах

по стоимости, % от общего числа сделок

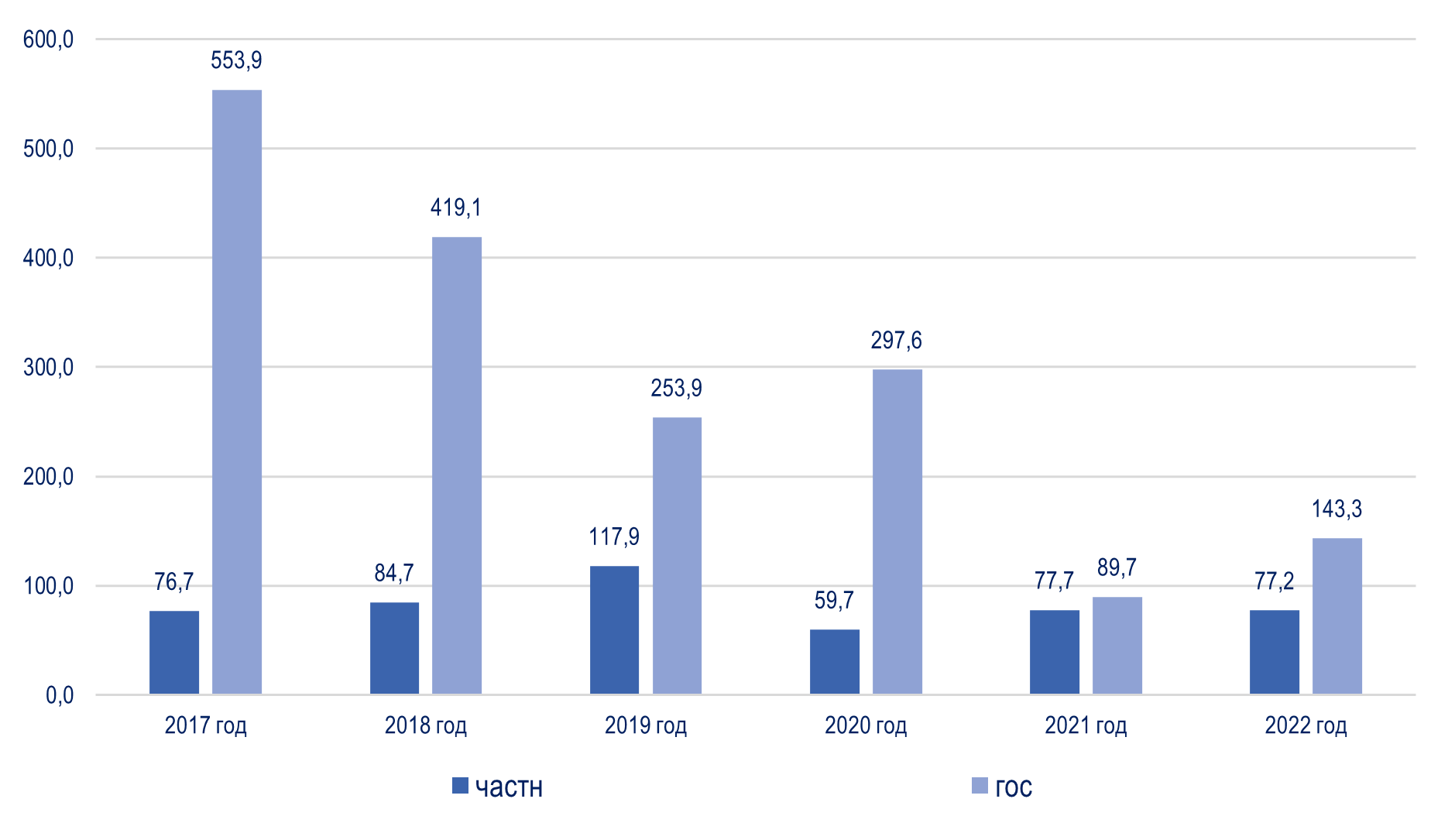

Компании, контролирующим акционером которых является государство[3], в 2022 году совершили 32 сделки по приобретению бизнеса[4] на общую сумму $4,59 млрд (10,7% от общей стоимости). Суммарный объем покупок госкомпаний снизился на 7,1% против 2021 года, тогда как в частном бизнесе объемы сократились на 10,5%. При этом число сделок с участием государства уменьшилось — их доля от общего количества составила всего 6,2% (против 9,2% в 2021 году).

Однако такое снижение не означает ослабления роли государства на рынке M&A, просто госструктуры перестали покупать миллиардные активы и переключились на средний бизнес. Самой крупной сделкой года с участием госкомпаний стало майское приобретение АО «Фирма Армадис» Екатерины Михайловой у Игоря Ротенберга главного бурового подрядчика «Газпрома» 100% ООО «Газпром бурение» за $933,6 млн, см. №291. По данным открытых источников, «Фирма Армадис» действовала в интересах компании «Газстройпром», подрядчика «Газпрома».

Следует отметить, что средняя стоимость сделок с участием госкомпаний в 2022 году выросла на 59,7% до $143,3 млн, однако этот показатель все равно не дотягивает до ранних, более высоких уровней (см. диаграмму 9). При этом у частных компаний средняя стоимость сделки снизилась на 0,6%.

Государство не только участвует в сделках по слияниям и поглощениям через принадлежащие ему компании, но и остается косвенным драйвером M&A-активности в целом ряде отраслей. Так, законодательные нововведения побуждают госкомпании покупать российские предприятия для консолидации активов в отраслях, необходимых для самообеспечения ресурсами (IT, строительство и девелопмент, машиностроение и др.). Так, в 2022 году госкомпании приобрели 6 активов в IT, 5 — в строительстве и девелопменте, 4 — в машиностроении.

Диаграмма 9. Средняя стоимость сделки у частных и государственных компаний, $ млн

Источник: Информационное агентство AK&M

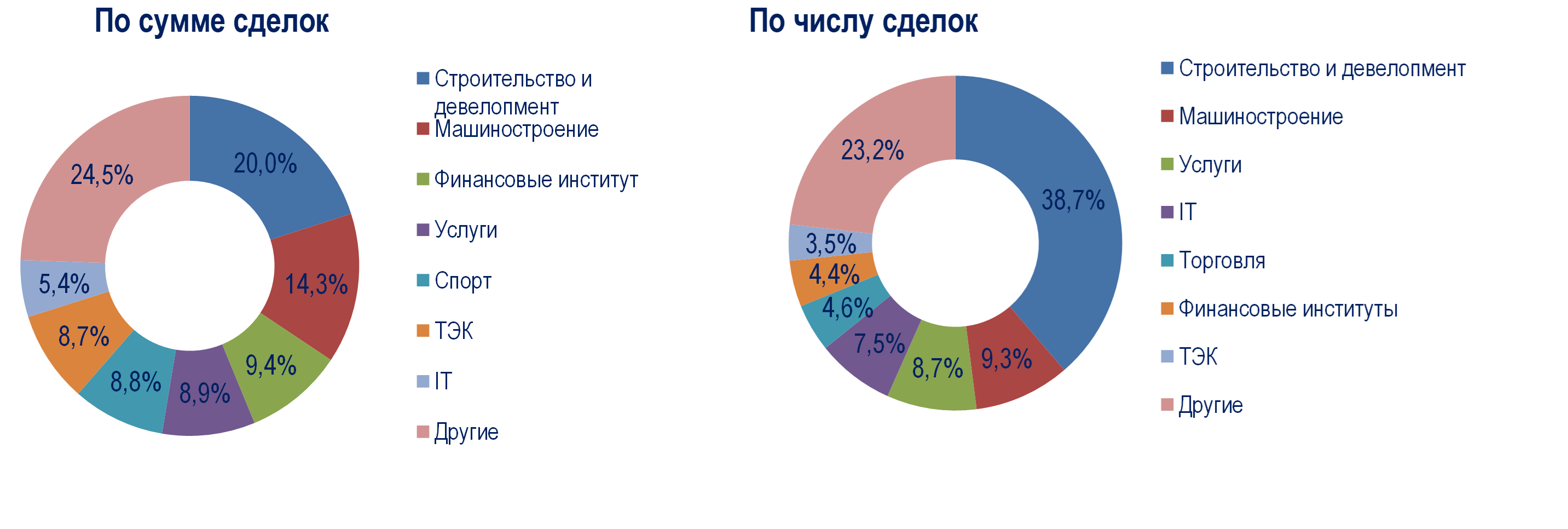

Первое место в рейтинге отраслей в 2022 году, как и в 2021-м, заняли строительство и девелопмент с 200 сделками на общую сумму $8,6 млрд — это на 11,3% хуже результата 2021 года. По числу транзакций отрасль занимает 38,7%, а по объему — 20% рынка. Крупнейшей сделкой отчетного периода стала продажа швейцарской European Property Holdings (ЕPH) своего российского бизнеса за $617,6 млн (№297).

Второе место в рейтинге отраслей в 2022 году заняло машиностроение (доля рынка — 14,3%) с 48 сделками на сумму $6,13 млрд, что в 1,9 раза выше результата 2021 года. Крупнейшей транзакцией периода стала продажа немецким концерном Mercedes-Benz своего российского автозавода, а также прав дистрибутора дилеру — группе компаний «Автодом» оценочно за $1,66 млрд (№292).

На третье место поднялись финансовые институты с 23 сделками на сумму $4,04 млрд (9,4% объема рынка) — это в 4 раза выше результата 2021 года. Крупнейшей из них можно назвать продажу Сбербанком своих активов в восточной и центральной Европе AIK Banka a.d. Beograd за $560,8 млн (№292).

На четвертое место по итогам года вышли услуги, занявшие 8,9% рынка M&A 2022 года, с 45 сделками на сумму $3,804 млрд — это в 11 раз выше, чем годом ранее. Стоимость крупнейшей сделки в этой отрасли — продажи южноафриканским холдингом Naspers классифайда «Авито» структурам Ивана Таврина — составила $2,45 млрд (см. ниже).

На пятом месте оказался спорт с 5 сделками на $3,78 млрд (доля рынка — 8,8%). Крупнейшей из них стала продажа Романом Абрамовичем футбольного клуба «Челси» консорциуму британских инвесторов во главе с Тоддом Боэли за $3,15 млрд (№291). Эта сделка стала также самой дорогой за год и первой среди трансграничных.

Стоит упомянуть, что в 2022 году не зафиксировано сделок только в легкой промышленности.

Диаграмма 10. Удельный вес отраслей на российском рынке M&A в 2022 году

[1] Для корректности результатов из подсчета исключаются крупнейшие сделки стоимостью от $1 млрд и выше. — Прим. ред.

[2] Для корректности результатов из подсчета исключаются крупнейшие сделки стоимостью от $1 млрд и выше. — Прим. ред.

[3] Учитывались сделки, где покупателями выступали структуры, находящиеся в федеральной собственности, с участием государства в капитале свыше 50%, либо их дочерние компании. Также учитывались сделки, в ходе которых частные активы переходили под контроль государственных банков-кредиторов. В случае, если участие государства составляло 50%, стоимость сделки учитывалась пропорционально. Сделки, где покупателем или продавцом выступали региональные и муниципальные органы власти или подконтрольные им компании, не учитывались. — Прим. ред.

[4] Продажи активов, совершенные вышеупомянутыми компаниями, не учитывались. — Прим. ред.

Подробную информацию об итогах российского M&A-рынка в 2022 года читайте в выпуске №298 ежемесячного бюллетеня "Рынок слияний и поглощений". Купить онлайн

Оформите подписку на ежемесячный бюллетень "Рынок слияний и поглощений" и будьте в курсе всех M&A-сделок с российскими активами. По вопросам подписки обращайтесь на электронную почту ma@akm.ru.