Новости М&А

19-04-2024 18:52 19-04-2024 17:08 19-04-2024 16:00 19-04-2024 15:30 19-04-2024 15:14 19-04-2024 15:05 ВСЕ НОВОСТИ

Статистика М&А

I квартал 2021 года

ПОСТКАРАНТИННЫЙ РОСТ РОССИЙСКОГО РЫНКА M&A

Сумма сделок в I квартале 2021 года — $7591,5 млн.

Число сделок — 134

Средняя стоимость сделки — $56,7 млн.

(за вычетом крупнейших — $32 млн.)

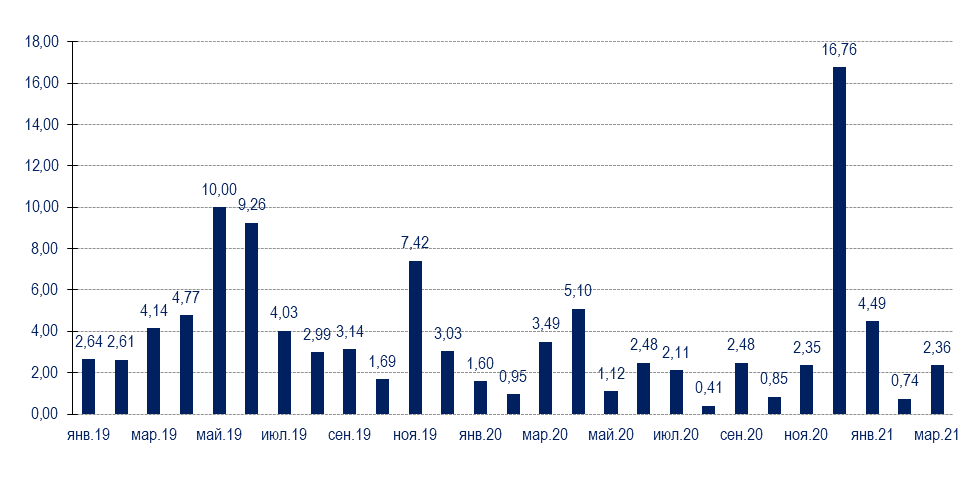

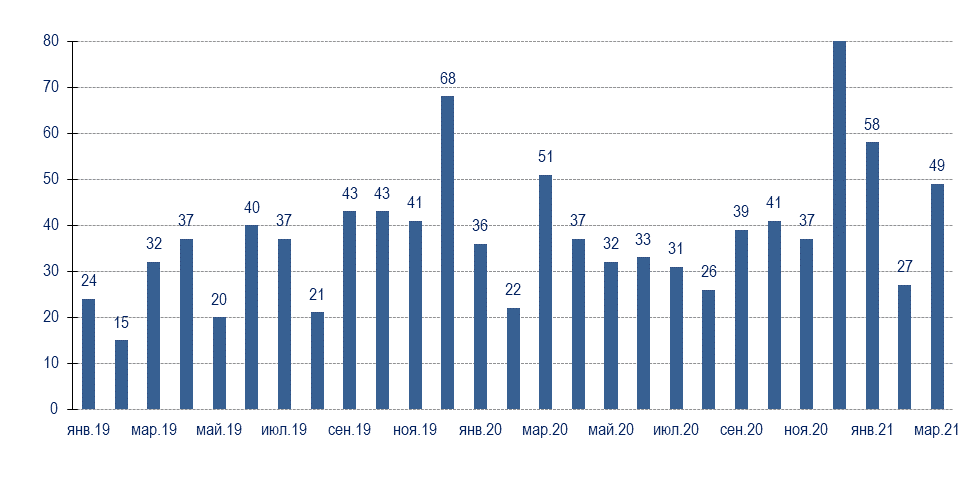

В первом квартале 2021 года рынок M&A с порогом $1 млн. заметно вырос против результата прошлого года. Суммарная стоимость сделок увеличилась на 25,8% по сравнению с январем-мартом 2020 года, составив $7,59 млрд. против $6,04 млрд. годом ранее. При этом количество транзакций также существенно возросло: в январе-марте 2021 года состоялось 134 сделки, а годом ранее — 109. В рублевом выражении сумма сделок отчетного периода выросла заметнее — на 32,3% до 576,23 млрд. руб. с 435,52 млрд. руб. за январь-март прошлого года.

Заметим, что в отчетном периоде состоялось только две миллиардные сделки. Самой крупной из них стала январская покупка Citrix Systems IT компании Wrike, разработчика платформы для совместной работы, у предыдущих владельцев — CEO и основателя Андрея Филева и фонда Vista Equity Partners за $2,25 млрд. (см. в №275-276). Второе место заняла сделка в металлургии — приобретение «Трубной металлургической компанией» своего конкурента, группы ЧТПЗ, у их основного акционера Алексея Комарова. Стоимость сделки составила $1112,3 млн. (см. в №275-277). На третьем месте оказалась торговая сделка — начатая еще в 2019 году покупка фондом Михаила Фридмана LetterOne испанской сети супермаркетов Dia за $847,8 млн. (№275-276).

Однако в целом активы продолжают дешеветь. Средняя стоимость сделки (за вычетом крупнейших) в годовом сравнении снизилась на 42,1% до $32 млн. с $55,4 млн. в первом квартале 2020 года.

Доминирующую роль в январе-марте продолжали играть активы в строительстве и девелопменте — 44% от общего числа сделок состоялись в этой отрасли. Причем мы полагаем, что спрос на подобные активы снижаться не будет, несмотря на заметное сокращение объемов транзакций. Причин для этого достаточно много, в том числе перевод жилищного строительства на проектное финансирование, которое постепенно вытесняет слабых игроков с рынка. Мы ожидаем продолжения консолидации активов на строительном рынке.

При этом пандемия существенно ударила по крупному бизнесу — основному покупателю активов на российском рынке. Согласно результатам исследования аудиторско-консалтинговой сети FinExpertiza, совокупная прибыль крупных и средних предприятий РФ по итогам 2020 года обвалилась на 23,5%, что стало крупнейшим падением за последние 12 лет. Финансовые показатели компаний ухудшились в 48 из 85 регионов России, а суммарно по сравнению с предыдущим годом бизнес недополучил свыше 3,82 трлн. руб.

Однако падение в основном затронуло период локдауна. В последние три месяца 2020 года финансовые показатели бизнеса превзошли прошлогодние. При этом увеличить годовую прибыль на фоне кризиса удалось сельскому хозяйству — на 86% по сравнению с годом ранее, а также строительным компаниям — в 1,5 раза, по данным FinExpertiza. В то же время сильно пострадали компании гостиничного бизнеса и общественного питания — их прибыль рухнула в 4 раза. Также на треть снизилась прибыль добывающих компаний на фоне роста налоговой нагрузки и экологических требований.

Аналитики AK&M ожидают роста активности крупных, в частности — государственных компаний, которые могут себе позволить купить упавшие в цене активы. При этом надо учитывать, что многие покупки окажутся слишком дешевы для попадания в статистику агентства. Также зафиксирован рост количества обменов активами внутри холдингов, в т. ч. государственных, ради оптимизации работы предприятий, а также для получения налоговых льгот (например, в IT) — эти сделки также окажутся вне поля зрения нашей статистики.

Диаграмма 1. Динамика сделок на российском рынке M&A по сумме, $ млрд.[1]

[1] Цифры в диаграммах округлены до двух знаков после запятой. — Прим. ред.

Диаграмма 2. Динамика сделок на российском рынке M&A по числу

Первое место в рейтинге отраслей в первом квартале 2021 года заняли информационные технологии (IT, доля рынка — 36,5%) с 13 сделками на сумму $2,77 млрд., в 23,8 раза превысив результат аналогичного периода 2020 года ($116,1 млн.). Крупнейшей транзакцией этого квартала в отрасли стала январская покупка Citrix Systems компании-разработчика платформы для совместной работы Wrike у предыдущих владельцев — CEO и основателя Андрея Филева и фонда Vista Equity Partners за $2,25 млрд. (№275-276). Отметим, что эта сделка также стала и крупнейшей за период.

Второе место в рейтинге отраслей за январь-март 2021 года заняла металлургия с тремя транзакциями на $1,2 млрд., тогда как в первом квартале 2020 года в отрасли была зафиксирована одна сделка на сумму $24,6 млн. — т.е., отмечен рост более чем в 48 раз. Отрасль заняла 15,8% объема рынка. Крупнейшей сделкой стала покупка «Трубной металлургической компанией» своего конкурента, группы ЧТПЗ, у их основного акционера Алексея Комарова. Стоимость сделки составила $1112,3 млн. (№277), она заняла второе место по объему за квартал.

На третье место по итогам первого квартала вышла торговля с 11 сделками на сумму $1,01 млрд., при этом объемы по сравнению с прошлым годом заметно возросли — в 3,8 раза. Доля рынка, занятая торговлей, составила 13,4%. Крупнейшей сделкой стала начатая еще в марте 2019 года покупка фондом Михаила Фридмана LetterOne испанской сети супермаркетов Dia за $847,8 млн. (№275-276). Отметим, что эта сделка стала третьей по величине за период.

Четвертое место в рейтинге отраслей за первый квартал 2021 года заняло строительство и девелопмент с 59 сделками на общую сумму $996,2 млн. — на 34,2% ниже результата января-марта 2020 года. По числу транзакций отрасль занимает 44%, а по объему — 13,2% рынка. Крупнейшей сделкой отчетного периода стало февральское приобретение структурой группы ПИК 100% компании «Л-холдинг», владеющей площадкой 26,3 га на 2-м Иртышском проезде, оценочно за $120,9 млн. (№275-276).

На пятое место вышел ТЭК (доля рынка — 4,1%) с двумя сделками на сумму $310 млн. При этом в январе-марте прошлого года в отрасли не состоялось ни одной транзакции. Крупнейшей сделкой отчетного периода стало приобретение «Восток Ойлом» (входит в НК «Роснефть») 100% буровой компании «ТаймырБурСервис» за $245 млн. (№275-276).

Стоит упомянуть, что в первом квартале 2021 года заметно сократились объемы сделок в таких ранее активных отраслях, как добыча полезных ископаемых и финансовые институты.

Диаграмма 3. Удельный вес отраслей на российском рынке M&A в I квартале 2021 года

Отраслевая сегментация российского рынка слияний и поглощений в I квартале 2020 года

|

Отрасли |

Объем сделок, $ млн. |

Доля в общем объеме |

Число сделок |

Доля в общем числе |

|

ТЭК |

3559,7 |

37,1% |

4 |

3,6% |

|

Электроэнергетика |

2094 |

21,8% |

2 |

1,8% |

|

Строительство и девелопмент |

1514,4 |

15,8% |

58 |

52,7% |

|

Машиностроение |

828,9 |

8,6% |

5 |

4,5% |

|

Транспорт |

480,9 |

5,0% |

3 |

2,7% |

|

Добыча полезных ископаемых |

355,6 |

3,7% |

2 |

1,8% |

|

Торговля |

263,3 |

2,7% |

7 |

6,4% |

|

IT |

116,1 |

1,2% |

6 |

5,5% |

|

Услуги |

109,2 |

1,1% |

6 |

5,5% |

|

Финансовые институты |

73,6 |

0,8% |

4 |

3,6% |

|

Сельское хозяйство |

67 |

0,7% |

4 |

3,6% |

|

Страхование |

34,8 |

0,4% |

1 |

0,9% |

|

Лесная и целлюлозно-бумажная; издательства |

28,8 |

0,3% |

2 |

1,8% |

|

Пищевая промышленность |

25,5 |

0,3% |

2 |

1,8% |

|

Металлургия |

24,6 |

0,3% |

1 |

0,9% |

|

Связь |

21,7 |

0,2% |

2 |

1,8% |

|

СМИ |

2,1 |

0,0% |

1 |

0,9% |

|

Итого: |

9600,2 |

100,0% |

110 |

100,0% |

Подробную информацию об итогах российского M&A-рынка в I квартале 2021 года читайте в выпуске №277 ежемесячного бюллетеня "Рынок слияний и поглощений".

Оформите подписку на ежемесячный бюллетень "Рынок слияний и поглощений" и будьте в курсе всех M&A-сделок с российскими активами.

Купить подписку онлайн.