Новости М&А

19-04-2024 18:52 19-04-2024 17:08 19-04-2024 16:00 19-04-2024 15:30 19-04-2024 15:14 19-04-2024 15:05 ВСЕ НОВОСТИ

Статистика М&А

I полугодие 2019 года

РАСПРОДАЖИ РОССИЙСКИХ АКТИВОВ ЗА РУБЕЖОМ БЬЮТ РЕКОРДЫ

Сумма сделок в первом полугодии 2019 года — $33,848 млрд.

Число сделок — 169

Средняя стоимость сделки — $200,3 млн.

(за вычетом крупнейших — $68,8 млн.)

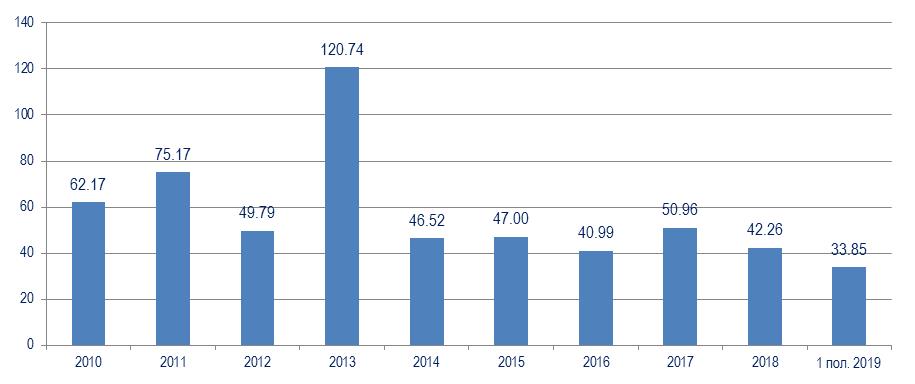

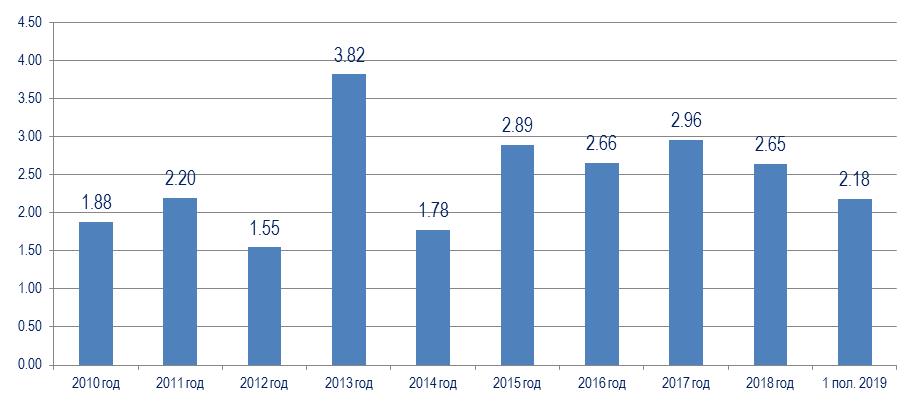

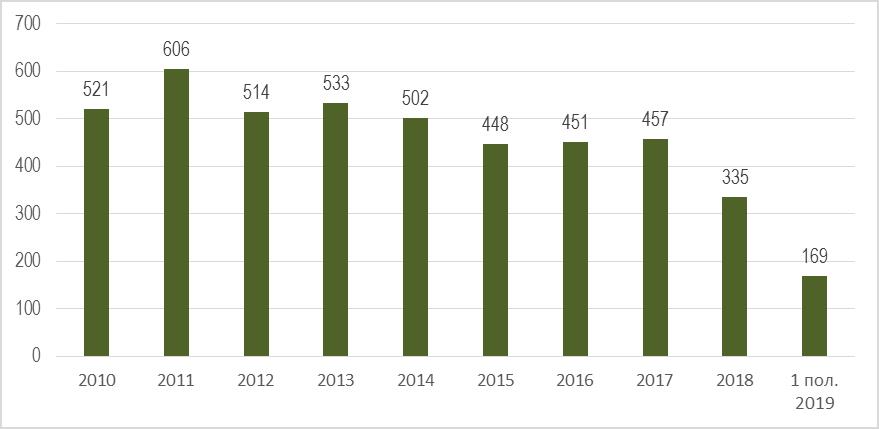

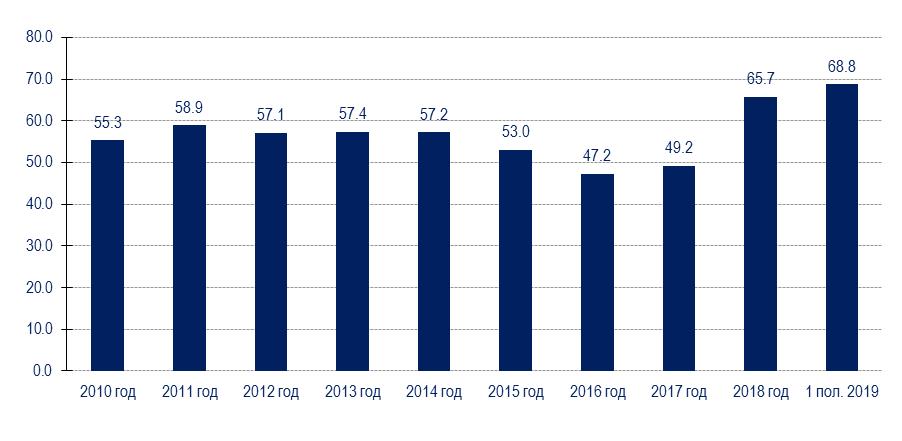

Стремительный рост российского рынка M&A в первом полугодии 2019 года объясняется мегасделками, завершение которых ожидалось уже давно и которые в этот период были полностью одобрены и согласованы. Суммарная стоимость сделок выросла в 1,9 раза по сравнению с аналогичным периодом прошлого года, достигнув $33,85 млрд. против $17,6 млрд. В рублевом выражении из-за ослабления курса национальной валюты суммарная стоимость сделок увеличилась существеннее — в 2,1 раза до 2,18 трлн. руб. с 1,02 трлн. руб. в первом полугодии 2018 года. Средняя цена сделки в первом полугодии текущего года была на 17% выше, чем в прошлом году, — $68,8 млн. против $58,8 млн. соответственно. Число сделок в годовом сравнении также возросло на 10,5% до 169 транзакций по сравнению с 153 в январе-июне прошлого года.

Ожидания о сокращении объемов сделок M&A по итогам первого полугодия 2019 года оказались излишне пессимистичными. В данный момент рынок бьет рекорды, связанные, однако, с негативным фактором: распродажей российских активов крупных компаний за рубежом. Сказывается влияние антироссийских санкций, которое препятствует активности российских предприятий за рубежом (подробнее см. в разделе «Сделки с международным участием» полной версии бюллетеня).

Пять из восьми миллиардных сделок, закрытых в первом полугодии 2019 года, совершены иностранными покупателями российских активов. Так, в мае прошло слияние двух нефтегазовых компаний — Wintershall, принадлежащей немецкому концерну BASF, и Dea Deutsche Erdoel российского бизнесмена Михаила Фридмана оценочно за $7,18 млрд. (№255). Второе место занимает продажа упомянутого выше Denizbank. В мае «Сокар Энергоресурс» (азербайджанская SOCAR владеет 60%, Сбербанк — 40%) приобрела 80% акций Антипинского НПЗ оценочно за $2,32 млрд. (№255). В январе состоялась продажа 100% Luxoft Holding Inc., принадлежащей IBS Анатолия Карачинского и Сергея Мацоцкого, компании DXC Technologies за $2 млрд. (№251-252). А в марте ТМК продала свой американский дивизион IPSCO Tubulars за $1,2 млрд. (№253).

Во втором полугодии также ожидается завершение ряда крупных сделок. Это будет способствовать сохранению наметившегося тренда. По итогам 2019 года рынок может показать увеличение объема сделок до $70 млрд.

При этом климат на рынке M&A может ухудшиться. Так, Центробанк принял решение до конца года повысить требования по резервам на возможные потери по ссудам, которые банки выдают на сделки слияний и поглощений (M&A). Объем резерва на возможные потери для банков по этим ссудам вырастет до 21%, и такие займы будут относить к третьей категории качества (сомнительные ссуды). Исключения могут быть сделаны для кредитования стратегических предприятий при наличии госгарантий или для вложений в уставные капиталы компаний в рамках федеральных целевых программ.

Первое место в рейтинге отраслей в первом полугодии 2019 года занял ТЭК с 12 сделками на $11,5 млрд. (33,9% объема рынка), тогда как в аналогичном периоде прошлого года в отрасли прошло всего 6 транзакций суммарной стоимостью $623,1 млн. Крупнейшей сделкой в отрасли и крупнейшей сделкой периода стало слияние двух нефтегазовых компаний — Wintershall, принадлежащей немецкому концерну BASF, и Dea Deutsche Erdoel российского бизнесмена Михаила Фридмана оценочно за $7,18 млрд. (см. №255).

Второе место заняли финансовые институты с 7 транзакциями на $5,3 млрд. (15,6% объема рынка). Крупнейшей сделкой периода стала продажа «Сбербанком России» своего дочернего банка в Турции Denizbank банку Emirates NBD за $5 млрд. (см. ниже). Суммарная стоимость сделок полугодия снизилась на 3,8% против аналогичного показателя 2018 года.

На третье место по итогам периода вышли информационные технологии (IT) с 16 сделками на общую сумму $3,2 млрд. Доля отрасли составила 9,5% объема рынка. При этом суммарная стоимость сделок, зафиксированных в январе-июне 2019 года, оказалась в 14,1 раза выше, чем за тот же период прошлого года. Крупнейшей сделкой в отрасли стала продажа 100% Luxoft Holding Inc., принадлежащей IBS Анатолия Карачинского и Сергея Мацоцкого, компании DXC Technologies за $2 млрд. (№251-252).

На четвертое место по итогам периода поднялся транспорт с 12 сделками на сумму $3,05 млрд. — на 0,86% выше, чем за январь-июнь 2018 года. В июне ПАО «Банк ВТБ» подписало обязывающие документы о приобретении у Molesto Investments Ltd. контрольного пакета ООО «Рустранском» (ГК РТК) оценочно за $742 млн. (см. ниже) — это стало крупнейшей сделкой периода в отрасли. Доля транспорта составила 9% объема рынка.

На пятом месте осталось машиностроение (доля рынка — 6,9%) с 6 сделками на сумму $2,32 млрд. Крупнейшей сделкой периода в отрасли стало приобретение у концерна «Тракторные заводы» 74,5% акций ПАО «Курганмашзавод» (КМЗ) оценочно за $1,64 млрд. (№251-252). Суммарная стоимость сделок, зафиксированных в отрасли в первом полугодии 2019 года, в 3,9 раза превысила аналогичный показатель 2018 года.

Стоит упомянуть, что за первое полугодие 2019 года заметно сократилась M&A активность в таких важных отраслях, как добыча полезных ископаемых, связь и металлургия.

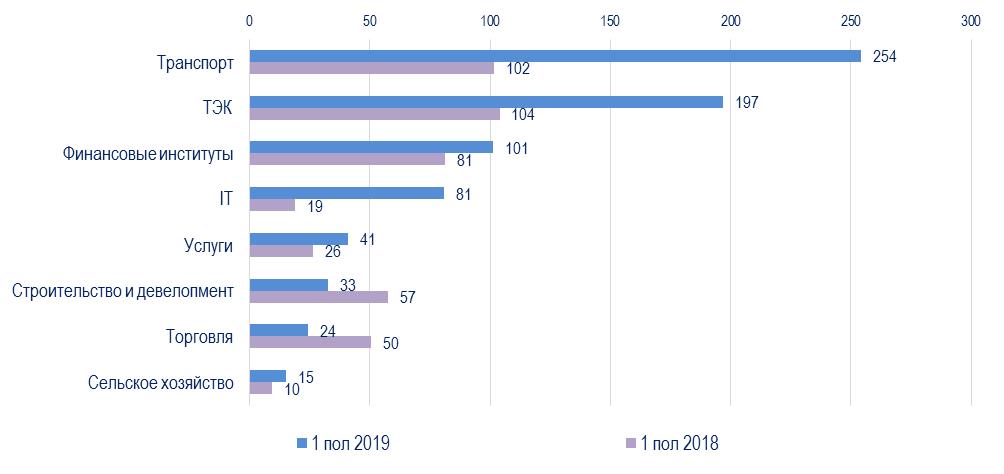

Средняя стоимость сделок в отраслях менялась в первой половине 2019 года разнонаправленно. В некоторых отраслях компании подорожали (см. диаграмму 6). Особенно сильно выросли цены в транспорте, IT и ТЭКе — отраслях, где спрос на активы растет. Зато существенно снизилась средняя стоимость сделки в тех отраслях, где M&A-активность замедляется, — строительстве и торговле.

Диаграмма 1. Динамика сделок на российском рынке M&A по сумме, $ млрд.[1]

[1] Цифры в диаграммах округлены до двух знаков после запятой. — Прим. ред.

Диаграмма 2. Динамика сделок на российском рынке M&A по сумме, трлн. руб.

Диаграмма 3. Динамика сделок на российском рынке M&A по числу

Диаграмма 4. Динамика средней стоимости сделок M&A на российском рынке, $ млн.[1]

[1]Для корректности результатов из подсчета исключаются крупнейшие сделки стоимостью от $1 млрд. и выше. — Прим. ред.

Диаграмма 5. Удельный вес отраслей на российском рынке M&A в январе-июне 2019 года

Диаграмма 6. Средняя стоимость сделки M&A в отраслях, $ млн.

Примечание. Учитывались только отрасли с числом сделок не менее 11 за полугодие.

Из подсчетов исключены крупнейшие сделки стоимостью от $1 млрд. Результаты округлены до целых чисел.

Таблица 1. Отраслевая сегментация российского рынка слияний и поглощений в первом полугодии 2019 года

|

Отрасли |

Объем сделок, $ млн. |

Доля в общем объеме |

Число сделок |

Доля в общем числе |

|

ТЭК |

11468,6 |

33,9% |

12 |

7,1% |

|

Финансовые институты |

5286,4 |

15,6% |

7 |

4,1% |

|

IT |

3211,4 |

9,5% |

16 |

9,5% |

|

Транспорт |

3049 |

9,0% |

12 |

7,1% |

|

Машиностроение |

2318,6 |

6,9% |

6 |

3,6% |

|

Связь |

2091,5 |

6,2% |

3 |

1,8% |

|

Строительство и девелопмент |

1930,6 |

5,7% |

59 |

34,9% |

|

Торговля |

1643,6 |

4,9% |

12 |

7,1% |

|

Металлургия |

1424 |

4,2% |

2 |

1,2% |

|

Услуги |

531,9 |

1,6% |

13 |

7,7% |

|

Электроэнергетика |

386,7 |

1,1% |

4 |

2,4% |

|

Сельское хозяйство |

165,1 |

0,5% |

11 |

6,5% |

|

Пищевая промышленность |

136,8 |

0,4% |

4 |

2,4% |

|

Спорт |

81,9 |

0,2% |

1 |

0,6% |

|

Добыча полезных ископаемых |

42,2 |

0,1% |

2 |

1,2% |

|

Химическая и нефтехимическая промышленность |

40,5 |

0,1% |

3 |

1,8% |

|

Страхование |

37,7 |

0,1% |

1 |

0,6% |

|

Лесная и целлюлозно-бумажная; издательства |

1,2 |

0,0% |

1 |

0,6% |

|

Итого: |

33847,7 |

100,0% |

169 |

100,0% |

Источник: Информационное агентство AK&M

Подробно об итогах I полугодия 2019 года и текущих событиях в сфере M&A читайте в выпуске №256 бюллетеня «Рынок слияний и поглощений» Информационного агентства AK&M.