Новости М&А

19-04-2024 13:56 19-04-2024 13:32 19-04-2024 13:18 19-04-2024 12:20 19-04-2024 10:07

Статистика М&А

Сентябрь и III квартал 2018 года

РЫНОК M&A БЕРЕТ ПЕРЕДЫШКУ ПОСЛЕ КРУПНЫХ СДЕЛОК

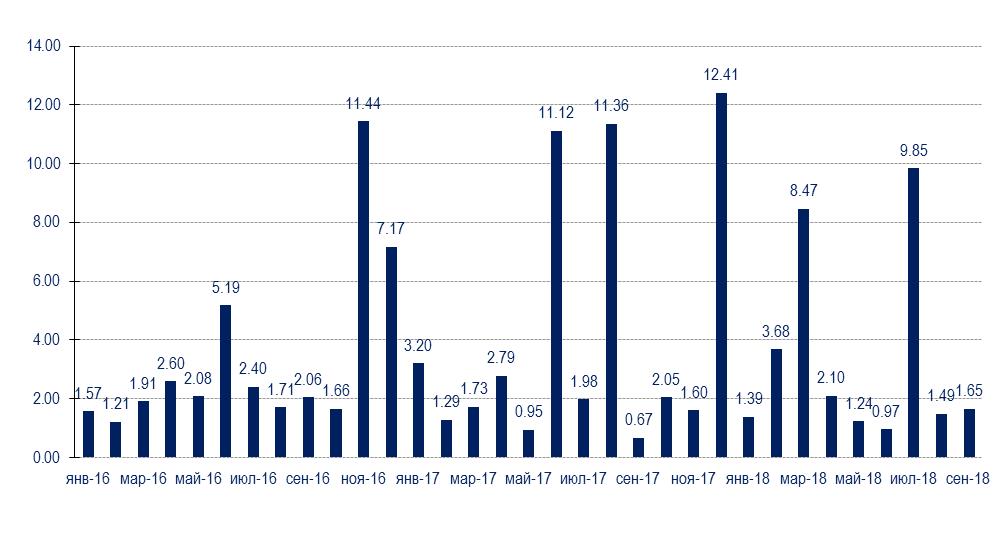

Сумма сделок в сентябре 2018 года — $1654,3 млн.

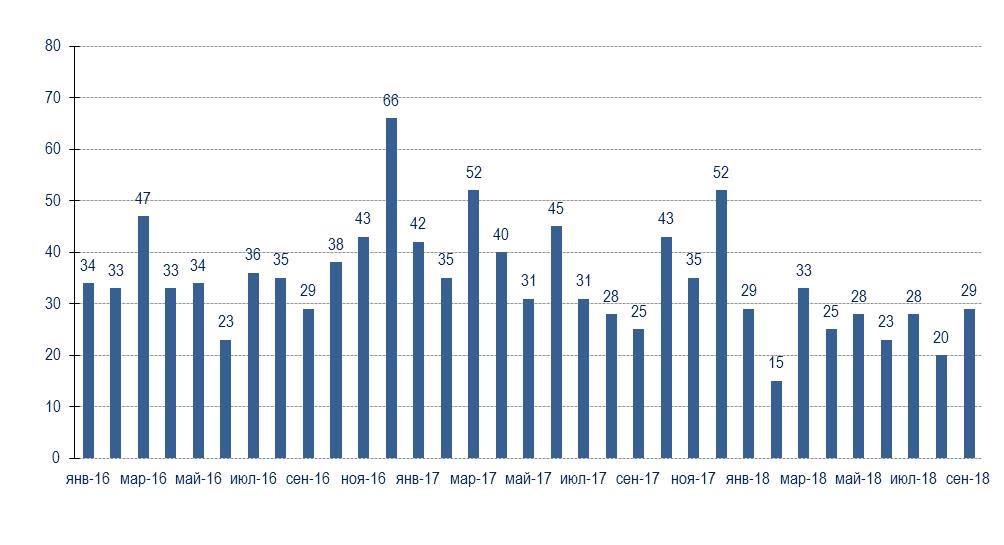

Число сделок — 29

Средняя стоимость сделки — $57 млн.

Сумма сделок в III квартале 2018 года — $12999,3 млн.

Число сделок — 77

Средняя стоимость сделки — $168,8 млн.

(за вычетом крупнейших — $55 млн.)

В сентябре 2018 года, как и в прошлом году, рынок M&A сделал паузу после летнего изобилия, однако результат оказался несколько лучше. За этот период отмечено 29 транзакций — на 16% больше, чем в сентябре 2017 года (25 сделок). Суммарная стоимость сделок в сентябре возросла существенней — в 2,5 раза, достигнув $1,654 млрд. по сравнению с аналогичным периодом прошлого года ($669,2 млн.). Однако это обусловлено в первую очередь эффектом низкой базы — все сделки сентября 2017 года оказались небольшими. Остается актуальным тренд, начавшийся еще в конце 2017 года — укрупнение сделок и возрастание роли госкомпаний, которые могут позволить себе крупные покупки. При этом число сделок с участием малого и среднего бизнеса продолжает сокращаться.

Необходимо отметить, что в сентябре не заключалось ни одной сделки свыше $1 млрд. Крупнейшая из сделок сентября - приобретение кипрской Riverstretch Trading & Investments (RT&I) у O1 Group Бориса Минца 61,2%-ной доли в компании O1 Propeties Limited с целью урегулирования долга по кредиту в Московской кредитном банке (МКБ). Стоимость сделки не разглашалась, но, по мнению экспертов AK&M, она могла составить примерно $560 млн. (подробнее см. ниже). Покупателем стала, предположительно, структура «Газпромбанка».

Средняя стоимость сделок сентября возросла в 2,13 раз в годовом сравнении — до $57 млн. по сравнению с $26,8 млн. в сентябре 2017 года. В рублевом выражении сумма сделок за сентябрь 2018 года возросла заметнее — в 2,8 раза, до 108,5 млрд. руб. с 38,82 млрд. руб. в аналогичном периоде прошлого года, что связано с ослаблением курса рубля.

В целом за июль-сентябрь 2018 года было заключено 77 сделок — это на 8,4% ниже, чем в аналогичном периоде 2017 года (84 транзакции). Суммарная стоимость сделок в III квартале 2018 года составила $12,999 млрд. Это на 7,1% ниже, чем в июле-сентябре 2017 года, однако снижение объясняется состоявшейся в данном периоде рекордной мегасделкой. Напомним, в августе 2017 года консорциумом в составе «Роснефти», фонда UCP и сингапурского трейдера Trafigura завершил покупку индийской Essar Oil. В сделке общей стоимостью более $12 млрд. на долю российской стороны («Роснефть» и UCP) пришлось $9,5 млрд. (см. №233-234). Эта сделка стала не только самой масштабной на российском рынке M&A в 2017 году, но и крупнейшей в отрасли за последние 4,5 года.

При этом III квартал 2018 года отметился обилием мегасделок (см. таблицу 3), однако все они заключались в начале периода. Так, июль отметился сразу четырьмя сделками объемом свыше $1 млрд. — крупнейшей из них стоит назвать продажу инвестиционной группой UCP Ильи Щербовича 50% группы «Стройгазконсалтинг» оценочно за $2,882 млрд. По мнению экспертов, покупателем стала структура «Газпромбанка». Участники данной сделки не раскрывают сведения о стоимости сделки и покупателе. Второй по величине, однако весьма близкой по сумме к лидеру сделкой стала продажа холдингом Veon доли в своем итальянском СП Wind Tre за $2,867 млрд., также заключенная в июле (подробнее см №245-246).

На данный момент рынок M&A стагнирует под влиянием неустойчивой ситуации на внешних рынках. Также негативно сказывается влияние антироссийских санкций, которое препятствует активности российских предприятий за рубежом (подробнее см. в разделе «Сделки с международным участием»). Санкции, которые США ввели в августе 2018 года, уже привели к падению курса рубля до минимума с ноября 2016 года.

Если макроэкономическая ситуация останется неизменной в ближайшие месяцы, а курс рубля продолжит снижение, по итогам 2018 года ожидается сокращение объема рынка на 15-20% по отношению к предыдущему году (до $40-43 млрд.).

Первое место в рейтинге отраслей в сентябре 2018 года заняли, как и в прошлом периоде, строительство и девелопмент с 10 сделками на $801,2 млн., однако доля отрасли выросла весьма существенно, составив 48,4% объема рынка. Крупнейшей из сделок сентября стало приобретение кипрской Riverstretch Trading & Investments (RT&I) у O1 Group Бориса Минца 61,2%-ной доли в компании O1 Propeties Limited с целью урегулирования долга по кредиту в Московской кредитном банке (МКБ) оценочно за $560 млн. (см. ниже в этом выпуске). Суммарная стоимость сделок, зафиксированных в отрасли в сентябре 2018 года, увеличилась в 15,6 раза в годовом сравнении. При этом лидерство данной отрасли отмечается на протяжении всего III квартала.

На второе место по итогам месяца вышел транспорт с 4 сделками на $234,8 млрд. (14,2% объема рынка). Крупнейшей сделкой месяца стало приобретение «СГ-Трансом» у «СИБУР холдинга» 51%-ной доли в «Нефтехимической транспортной компании» (НХТК) за $143,3 млн. (см. ниже). Суммарная стоимость сделок в отрасли снизилась на 39,2% по сравнению с аналогичным периодом 2017 года.

На третье место по итогам периода поднялась добыча полезных ископаемых с одной сделкой на $200 млн. (12,1% рынка) — приобретением «Русской медной компанией» у американской Freeport-McMoRan и канадской IG Copper Малмыжского золото-меднопорфирового месторождения в Хабаровском крае. По сравнению с сентябрем прошлого года ($35 млн.) суммарная стоимость сделок выросла в 5,7 раза, однако их количество осталось прежним.

Отметим, что в сентябре, как и в июле-августе 2018 года, не было зафиксировано ни одной M&A сделки в такой важной отрасли, как металлургия.

Диаграмма 1. Динамика сделок на российском рынке M&A по сумме, $ млрд.[1]

Диаграмма 2. Динамика сделок на российском рынке M&A по числу

Диаграмма 3. Удельный вес отраслей на российском рынке M&A в сентябре 2018 года

[1] Цифры в диаграммах округлены до двух знаков после запятой. — Прим. ред.